- หน้าอำเภอ โยโกฮาม่าอันดับสูงที่สุด

- การใช้ชีวิตขั้นตอนในการดำเนินการ

- ทะเบียนบ้านภาษีการประกันภัย

- ภาษี

- ภาษีประจำเมืองของอำเภอ โยโกฮาม่า

- ภาษีพลเมืองภาษีประจำจังหวัดปัจเจก

- เกี่ยวกับการหักภาษีเงินบริจาค (การจ่ายภาษีคืนแก่บ้านเกิด)

เป็นเนื้อหาหลักจากที่นี่

เกี่ยวกับการหักภาษีเงินบริจาค (การจ่ายภาษีคืนแก่บ้านเกิด)

วันที่ 20 เดือนกันยายนปีพ.ศ. 2567 วันที่ปรับปรุงครั่งสุดท้าย

การคำนวณของการหักภาษีเงินบริจาค

◆วิธีการคำนวณ ( กรณีที่ไม่ใช้ระบบการจ่ายภาษีคืนแก่บ้านเกิด one stop กรณีพิเศษ) ของจำนวนการหักภาษีเงินบริจาค

(อะ) กรณีที่ใช้จ่ายเงินบริจาคกับกลุ่ม (เว็บไซต์ภายนอก) ที่เงินบริจาคที่กำหนดไว้แน่นอนเพื่อสาขาย่อยของเงินบริจาค (สิ่งที่เป็นเป้าหมายสำหรับการหักกรณีพิเศษ) เพื่อเมืองหลวงและปริมณฑลเทศบาลสมาคมร่วมมือบริจาคของที่อยู่ (อิ) หรือสภากาชาดญี่ปุ่นเงินบริจาค (นอกจากสิ่งที่เป็นเป้าหมายสำหรับการหักกรณีพิเศษ) เพื่อเมืองหลวงและปริมณฑล (นกกาน้ำ) เทศบาลเงินบริจาคกับกลุ่มที่อำเภอ โยโกฮาม่า (เอะ) กำหนดโดยกฎระเบียบ (โอะ) จังหวัด คะนะกะวะกำหนดโดยกฎระเบียบ ลบส่วนพื้นฐานและราคารวมสุทธิสำหรับกรณีพิเศษที่คำนวณโดยวิธีถัดไปจากภาษีพลเมืองภาษีประจำจังหวัดแต่ละ

●สำหรับการหักลบพื้นฐาน

ภาษีพลเมือง…( -2,000 เยนจำนวนเงิน "อย่างใดอย่างหนึ่ง น้อย" ของ ") อะ (อิ () นกกาน้ำ () ราคารวมสุทธิที่เขียนไว้ตอนต้นของ) เอะ (" หรือ " 30% ของจำนวนเงิน gross income" ) *8%

ภาษีประจำจังหวัด…( -2,000 เยนจำนวนเงิน "อย่างใดอย่างหนึ่ง น้อย" ของ ") อะ (อิ () นกกาน้ำ () ราคารวมสุทธิที่เขียนไว้ตอนต้นของ) โอะ (" หรือ " 30% ของจำนวนเงิน gross income" ) *2%

●สำหรับการหักลบกรณีพิเศษ (การจ่ายภาษีคืนแก่บ้านเกิดสามารถใช้ได้เท่านั้น)

ภาษีพลเมือง…" ( -2,000 เยนจำนวนเงินของ) อะ (ที่เขียนไว้ตอนต้น) อัตราส่วนวาตูการหักลบ (※)× 4/5" หรือจำนวนเงินอย่างใดอย่างหนึ่งน้อยของมูลค่า 10 เปอร์เซ็นต์ภาษีพลเมืองรายได้" " *20% (หลังจากการหักลบของมูลค่ายกเว้นเพื่อปรับปรุง)

ภาษีประจำจังหวัด…" ( -2,000 เยนจำนวนเงินของ) อะ (ที่เขียนไว้ตอนต้น) อัตราส่วนวาตูการหักลบ (※)× 1/5" หรือจำนวนเงินอย่างใดอย่างหนึ่งน้อยของมูลค่า 10 เปอร์เซ็นต์ภาษีประจำจังหวัดรายได้" " *20% (หลังจากการหักลบของมูลค่ายกเว้นเพื่อปรับปรุง)

(※) ช่วยอ้างอิง list shown below จำนวนเงินการเก็บภาษี gross income พูดเกี่ยวกับจำนวนเงินการเก็บภาษี gross income ภาษีพลเมืองภาษีประจำจังหวัด

●วิธีการคำนวณอัตราส่วนการหักลบ

| ราคารวมสุทธิ ( ※ 2 ) ของความแตกต่างของจำนวนหักเงินทางด้านทรัพยากรมนุษย์กับการเก็บภาษี gross income จำนวนเงิน ( ※ 1 ) ภาษีรายได้ - | อัตราส่วนการหักลบ |

|---|---|

| กรณีที่น้อยกว่า 0 เยน | 0.9(คำอธิบายเพิ่มเติม) |

| น้อยกว่า 1,950,000 เยนมากกว่า 0 เยน | 0.84895 |

| น้อยกว่า 3,300,000 เยนที่ที่มากกว่า 1,950,000 เยน | 0.7979 |

| น้อยกว่า 6,950,000 เยนที่ที่มากกว่า 3,300,000 เยน | 0.6958 |

| น้อยกว่า 9,000,000 เยนที่ที่มากกว่า 6,950,000 เยน | 0.66517 |

| น้อยกว่า 18,000,000 เยนที่ที่มากกว่า 9,000,000 เยน | 0.56307 |

| น้อยกว่า 40,000,000 เยนที่ที่มากกว่า 18,000,000 เยน | 0.4916 |

| มากกว่า 40,000,000 เยน | 0.44055 |

( ※ 1 ) จำนวนเงินการเก็บภาษี gross income พูดเกี่ยวกับจำนวนเงินการเก็บภาษี gross income ภาษีพลเมืองภาษีประจำจังหวัด

( ※ 2 ) เกี่ยวกับยอดคงเหลือของจำนวนหักเงินทางด้านทรัพยากรมนุษย์กับภาษีรายได้ ดูที่หน้านี้

(คำอธิบายเพิ่มเติม) กรณีที่กรณีและจำนวนเงินรายได้จากป่าเขาที่ถูกเก็บภาษีจำนวนเงินรายได้การออกจากงานที่ถูกเก็บภาษีกรณีพิเศษของการเก็บภาษีที่ยอดคงเหลือของจำนวนหักเงินทางด้านทรัพยากรมนุษย์มากกว่าจำนวนเงินการเก็บภาษี gross income มีรายได้ที่สามารถใช้ได้ อัตราส่วนแตกต่างสามารถใช้ได้ ช่วยติดต่อสอบถามความรับผิดชอบเกี่ยวกับภาษีพลเมืองที่ว่าการเขตแผนกภาษีของเขตอาศัยอย่างลงรายละเอียด

◆เกี่ยวกับทัศนคติมูลค่า 10 เปอร์เซ็นต์รายได้ภาษีพลเมืองภาษีประจำจังหวัด

มูลค่า 10 เปอร์เซ็นต์รายได้ภาษีพลเมืองภาษีประจำจังหวัดถูกบันทึกในภาษีพลเมืองหนังสือแจ้งการจ่ายภาษีภาษีประจำจังหวัดหรือหนังสือแจ้งจำนวนภาษีที่เก็บพิเศษ

มูลค่า 10 เปอร์เซ็นต์รายได้ภาษีพลเมืองภาษีประจำจังหวัดถูกกำหนดไว้เพราะสถานการณ์เช่นรายได้ของปีที่แล้วนั้น

ดังนั้นดูในฐานะเป้าหมายในหนังสือแจ้ง เพราะอาจจะแตกต่างกับจำนวนเงินของการกล่าวถึง

(1)ในกรณีภาษีพลเมืองหนังสือแจ้งการจ่ายภาษีภาษีประจำจังหวัด (การเก็บธรรมดา) (แจ้งช่วงต้นเดือนเดือนมิถุนายนทุกปีที่ผ่านมา)

"มูลค่า 10 เปอร์เซ็นต์การหักออกรายได้" ( ※ 4 ) ของ "รายละเอียดแยกเป็นส่วนๆ 2 หน้า (เยน) ของจำนวนเงินบำนาญยอดรวม ◎"

เป็นรูปแบบที่ถูกกำหนดที่กฎภาษีประจำเมืองอำเภอ โยโกฮาม่า รูปแบบอาจจะแตกต่างกับหมู่บ้าน ตำบล และ อำเภออื่น

( ※ 4 ) จำนวนสูงสุดของจำนวนเงินหักตามกรณีพิเศษกลายเป็น 20% ของมูลค่า 10 เปอร์เซ็นต์รายได้หลังการประยุกต์ใช้การยกเว้นเพื่อปรับปรุง (ถึงปีพ.ศ. 2558 10% )

อาจจะไม่มี เพราะมูลค่า 10 เปอร์เซ็นต์รายได้ในกรอบถูกลดลงมากอย่างนั้น และถูกบันทึก กรณีที่มีการยกเว้นภาษียกเว้นการยกเว้นเพื่อปรับปรุงปีงบประมาณของหนังสือแจ้งดู ถ้า 20% ของจำนวนรวมที่ถูกบันทึก (ถึงปีพ.ศ. 2558 10% ) เป็นกับจำนวนสูงสุดของจำนวนเงินหักตามกรณีพิเศษ

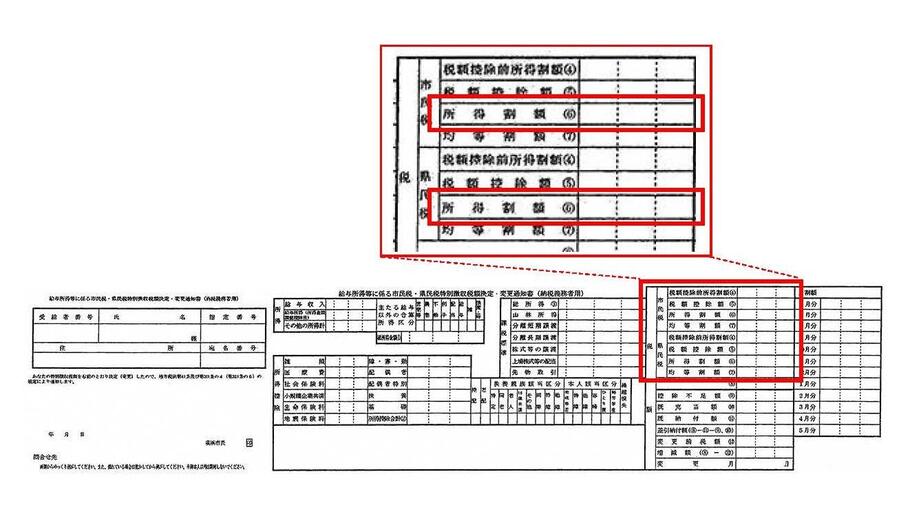

(2)ในกรณีภาษีพลเมืองหนังสือแจ้งการกำหนดภาษีประจำจังหวัดจำนวนภาษีที่เก็บพิเศษ (การเก็บพิเศษ) (แจ้งถึงบริษัทของผู้มีหน้าที่จ่ายพิเศษกลางเดือนหลังจากนั้นเดือนพฤษภาคมทุกปีที่ผ่านมา)

"มูลค่า 10 เปอร์เซ็นต์รายได้" ( ※ 5 ) ภาษีพลเมืองภาษีประจำจังหวัดของคอลัมน์ "จำนวนเงินภาษีอัน"

ถูกกำหนดใน Local Tax Law และเป็นรูปแบบที่ร่วมกันตลอดทั้งประเทศ

( ※ 5 ) จำนวนสูงสุดของจำนวนเงินหักตามกรณีพิเศษกลายเป็น 20% ของมูลค่า 10 เปอร์เซ็นต์รายได้หลังการประยุกต์ใช้การยกเว้นเพื่อปรับปรุง (ถึงปีพ.ศ. 2558 10% )

อาจจะไม่มี เพราะมูลค่า 10 เปอร์เซ็นต์รายได้ในกรอบถูกลดลงมากอย่างนั้น และถูกบันทึก กรณีที่มีการยกเว้นภาษียกเว้นการยกเว้นเพื่อปรับปรุงปีงบประมาณของหนังสือแจ้งดู ถ้า 20% ของจำนวนรวมที่ถูกบันทึก (ถึงปีพ.ศ. 2558 10% ) เป็นกับจำนวนสูงสุดของจำนวนเงินหักตามกรณีพิเศษ

เกี่ยวกับระบบการจ่ายภาษีคืนแก่บ้านเกิด one stop กรณีพิเศษ (ระบบการรายงานกรณีพิเศษ)

ระบบการจ่ายภาษีคืนแก่บ้านเกิด one stop กรณีพิเศษ (ระบบการรายงานกรณีพิเศษ) เป็นระบบที่ ถึงไม่ทำแบบแสดงรายการภาษีเงินได้แบบสรุป เพราะทำการสมัคร ( ※ 2 ) กับรัฐบาลท้องถิ่นปลายทางการจ่ายภาษีคืนแก่บ้านเกิด เวลาผู้ได้รับเงินเดือนที่ไม่จำเป็นของแบบแสดงรายการภาษีเงินได้แบบสรุปทำการจ่ายภาษีคืนแก่บ้านเกิดเพื่อเมืองหลวงและปริมณฑลเทศบาล () กรณีพิเศษสิ่งที่เป็นเป้าหมายสำหรับการหัก ( ※ 1 ) การหักเงินบริจาคของการจ่ายภาษีคืนแก่บ้านเกิด ก็ได้รับ (การบริจาคหลังวันที่ 1 เดือนเมษายนปีพ.ศ. 2558 นำไปใช้) .

กรณีที่ได้รับการใช้กรณีพิเศษนี้ การหักลบ (การเอากลับคืน) จากภาษีรายได้ไม่เกิดขึ้น และการหักลบถูกทำด้วยรูปร่างที่ชื่อว่าการลดจำนวน (การหักลบการรายงานกรณีพิเศษ) ภาษีประจำเมืองส่วนบุคคลภาษีประจำจังหวัดที่จ่ายหลังเดือนมิถุนายนปีถัดไปที่ทำการจ่ายภาษีคืนแก่บ้านเกิด

( ※ 1 ) ระบบที่กำหนดที่มีผลกระทบต่อการจ่ายภาษีคืนแก่บ้านเกิดถูกก่อตั้งหลังวันที่ 1 เดือนมิถุนายนปีพ.ศ. 2562 เพราะการสถาปนาของกฎหมายที่แก้ไขปรับปรุงส่วนหนึ่งของ Local Tax Law ด้วยเหตุนี้มีระบบ แบบกำหนดกลุ่มภูมิภาคที่รัฐมนตรีกระทรวงกิจการภายในประเทศและการสื่อสารสอดคล้องกับมาตรฐานถัดไปสำหรับการจ่ายภาษีคืนแก่บ้านเกิด (การหักลบกรณีพิเศษ) (ช่วยอ้างอิง (โฮมเพจ) เว็บไซต์ของกระทรวงกิจการภายในประเทศและการสื่อสารจากภายนอกเกี่ยวกับกลุ่มภูมิภาคเป้าหมาย) .

①กลุ่มภูมิภาคที่ดำเนินการการสั่งจองเงินบริจาคอย่างเหมาะสม

②กลุ่มภูมิภาคที่ตอบสนองทั้งหมดถัดไปด้วย กรณีที่ส่งสินค้า return favor (ที่กลุ่มภูมิภาคของ ① )

・น้อยกว่า 30% ที่อัตราส่วน return favor ของสินค้า return favor

・ทำสินค้า return favor ได้ผลิตภัณฑ์ท้องถิ่น

เกี่ยวกับเงินบริจาคที่ถูกใช้จ่ายสำหรับกลุ่มอยู่นอกเหนือที่กำหนดหลังวันเดียวกัน ไม่รวมอยู่ในการหักลบกรณีพิเศษ เพราะการแก้ไขนี้กลายเป็นการประยุกต์ใช้เกี่ยวกับเงินบริจาคที่ถูกใช้จ่ายหลังวันที่ 1 เดือนมิถุนายนปีพ.ศ. 2562

( ※ 2 ) เวลาทำการจ่ายภาษีคืนแก่บ้านเกิด ส่งการจ่ายภาษีคืนแก่บ้านเกิด one stop กรณีพิเศษ (กรณีพิเศษการรายงาน) ใบสมัครให้แต่ละรัฐบาลท้องถิ่นที่ทำการจ่ายภาษีคืนแก่บ้านเกิดต้องการการสมัครของกรณีพิเศษ

( ※ 3 ) กรณีที่เนื้อหาของใบสมัครที่ส่งแล้วเช่นการย้ายถิ่นฐานโดยการย้ายที่อยู่มีการเปลี่ยนแปลงหลังจากการสมัครการใช้กรณีพิเศษ ภายในวันที่ 10 เดือนมกราคมปีถัดไปที่ทำการจ่ายภาษีคืนแก่บ้านเกิด ช่วยส่งหนังสือแจ้งการเปลี่ยนการรายงานกรณีพิเศษการสมัครหัวข้อให้รัฐบาลท้องถิ่นของข้างหน้าการจ่ายภาษีคืนแก่บ้านเกิด

◆หัวข้อที่ควรเอาใจใส่

(1) เพื่อได้รับการหักลบที่รวมภาษีรายได้ดังต่อไปนี้ เพราะคนเหมาะสมนอกเหนือสิ่งที่เป็นเป้าหมายสำหรับการประยุกต์ใช้ของระบบการจ่ายภาษีคืนแก่บ้านเกิด one stop กรณีพิเศษ การบันทึกลงคำประกาศการกำหนดและการส่งจำเป็นเช่นเดียวกันจนบัดนี้ ( กรณีที่ส่งใบสมัครการจ่ายภาษีคืนแก่บ้านเกิด one stop (การรายงานกรณีพิเศษ) ให้รัฐบาลท้องถิ่นปลายทางการจ่ายภาษีคืนแก่บ้านเกิดในกรณีของด้านล่าง ถูกคิดว่า ไม่มีการสมัครของระบบการจ่ายภาษีคืนแก่บ้านเกิด one stop กรณีพิเศษ)

・คนที่ทำการจ่ายภาษีคืนแก่บ้านเกิดกับรัฐบาลท้องถิ่นมากกว่ากลุ่ม 5

・ปีที่ส่งภาษีพลเมืองคำประกาศภาษีประจำจังหวัดของปีงบประมาณหน้าหรือคำประกาศการกำหนดช่วงปีบริจาคบริจาค

・คำประกาศการกำหนดที่มีหน้าที่การส่งช่วงปีบริจาค

・เป็นการกล่าวถึงที่ไม่ส่งใบแจ้งของการเปลี่ยนแปลงนั้นให้รัฐบาลท้องถิ่นข้างหน้าการจ่ายภาษีคืนแก่บ้านเกิดท่ามกลางที่อยู่อาศัยที่แตกต่างกันในเรื่องรัฐบาลท้องถิ่นภายในวันที่ 10 เดือนมกราคมที่อยู่และวันที่ 1 เดือนมกราคมของปีถัดไปบริจาคใบสมัครการรายงานกรณีพิเศษ

(2) กรณีที่ได้รับการหักเงินบริจาคในคนที่ส่งภาษีพลเมืองคำประกาศภาษีประจำจังหวัดหรือคำประกาศการกำหนด ไม่ว่าอย่างไรก็ตามช่วยบันทึกเงินบริจาคทั้งหมด (ที่รวมส่วนการจ่ายภาษีคืนแก่บ้านเกิดที่ยื่นขอสำหรับระบบ one stop กรณีพิเศษ) ที่ได้รับการหักเงินบริจาคในคำประกาศ

(3) ไม่ว่าอย่างไรก็ตามช่วยบันทึกเงินบริจาคทั้งหมด (ที่รวมส่วนการจ่ายภาษีคืนแก่บ้านเกิดที่ยื่นขอสำหรับระบบ one stop กรณีพิเศษ) ที่ได้รับการหักเงินบริจาคในคำประกาศ เพราะถูกคิดว่า ไม่มีการหักลบของแบบนั้น ถ้าการหักลบสำหรับกรณีพิเศษการจ่ายภาษีคืนแก่บ้านเกิด one stop สามารถใช้ได้ในประกาศตอนแรกหลังจากประกาศจำนวนเงินภาษีอันตอนแรก กรณีที่รายงานภาษีพลเมืองคำประกาศภาษีประจำจังหวัดหรือคำประกาศการกำหนดหลังจากเวลาที่กำหนด

◆วิธีการคำนวณ ( กรณีที่ใช้ระบบการจ่ายภาษีคืนแก่บ้านเกิด one stop กรณีพิเศษ) ของจำนวนการหักภาษีเงินบริจาค

ผลรวมสำหรับการหักลบ + การรายงานกรณีพิเศษเป็นการหักลบสำหรับการหักลบ + กรณีพิเศษสำหรับการหักลบพื้นฐาน

●สำหรับการหักลบพื้นฐาน

ภาษีพลเมือง…( -2,000 เยนจำนวนเงิน "อย่างใดอย่างหนึ่ง น้อย" ของ "ราคารวมสุทธิของการจ่ายภาษีคืนแก่บ้านเกิด" หรือ " 30% ของจำนวนเงิน gross income" ) *8%

ภาษีประจำจังหวัด…( -2,000 เยนจำนวนเงิน "อย่างใดอย่างหนึ่ง น้อย" ของ "ราคารวมสุทธิของการจ่ายภาษีคืนแก่บ้านเกิด" หรือ " 30% ของจำนวนเงิน gross income" ) *2%

●สำหรับการหักลบกรณีพิเศษ (การจ่ายภาษีคืนแก่บ้านเกิดสามารถใช้ได้เท่านั้น)

ภาษีพลเมือง…" ( -2,000 เยนราคารวมสุทธิของการจ่ายภาษีคืนแก่บ้านเกิด) อัตราส่วนวาตูการหักลบ (※)× 4/5" หรือจำนวนเงินอย่างใดอย่างหนึ่งน้อยของมูลค่า 10 เปอร์เซ็นต์ภาษีพลเมืองรายได้" " *20% (หลังจากการหักลบของมูลค่ายกเว้นเพื่อปรับปรุง)

ภาษีประจำจังหวัด…" ( -2,000 เยนราคารวมสุทธิของการจ่ายภาษีคืนแก่บ้านเกิด) อัตราส่วนวาตูการหักลบ (※)× 1/5" หรือจำนวนเงินอย่างใดอย่างหนึ่งน้อยของมูลค่า 10 เปอร์เซ็นต์ภาษีประจำจังหวัดรายได้" " *20% (หลังจากการหักลบของมูลค่ายกเว้นเพื่อปรับปรุง)

●สำหรับการหักลบการรายงานกรณีพิเศษ ( กรณีที่ใช้ระบบ one stop กรณีพิเศษ สามารถใช้ได้)

ภาษีพลเมือง…"การหักลบกรณีพิเศษ" (สำหรับภาษีพลเมือง) ที่คำนวณในสิ่งที่ระบุข้างต้นอัตราส่วนวาตูการหักลบ ของการหักลบการรายงานกรณีพิเศษ"

ภาษีประจำจังหวัด…"การหักลบกรณีพิเศษ" (สำหรับภาษีประจำจังหวัด) ที่คำนวณในสิ่งที่ระบุข้างต้นอัตราส่วนวาตูการหักลบ ของการหักลบการรายงานกรณีพิเศษ"

| ราคารวมสุทธิของความแตกต่างของจำนวนหักเงินทางด้านทรัพยากรมนุษย์กับภาษีรายได้การเก็บภาษี gross income จำนวนเงิน (※) - | อัตราส่วนการหักลบ |

|---|---|

| น้อยกว่า 1,950,000 เยน | 5.105/84.895 |

| น้อยกว่า 3,300,000 เยนที่ที่มากกว่า 1,950,000 เยน | 10.21/79.79 |

| น้อยกว่า 6,950,000 เยนที่ที่มากกว่า 3,300,000 เยน | 20.42/69.58 |

| น้อยกว่า 9,000,000 เยนที่ที่มากกว่า 6,950,000 เยน | 23.483/66.517 |

| มากกว่า 9,000,000 เยน | 33.693/56.307 |

(※) จำนวนเงินการเก็บภาษี gross income พูดเกี่ยวกับจำนวนเงินการเก็บภาษี gross income ภาษีพลเมืองภาษีประจำจังหวัด

เกี่ยวกับผลกระทบของการหักภาษีเงินบริจาค (การจ่ายภาษีคืนแก่บ้านเกิด) ของการลดภาษีจำนวนเงินที่แน่นอนในปีพ.ศ. 2567

ไม่มีผลกระทบต่อวิธีการคำนวณของจำนวนการหักภาษีเงินบริจาคเกี่ยวกับการลดภาษีจำนวนเงินที่แน่นอนที่สามารถใช้ได้ปีพ.ศ. 2567 จำนวนสูงสุดการหักลบของจำนวนเงินหักตามกรณีพิเศษของการจ่ายภาษีคืนแก่บ้านเกิดคำนวณก่อนถึงการลดภาษีจำนวนเงินที่แน่นอน

ช่วยยืนยันว่า นี่เกี่ยวกับรายละเอียดของการลดภาษีจำนวนเงินที่แน่นอน

เกี่ยวกับการยกเว้นภาษี (การลดภาษีจำนวนเงินที่แน่นอน) พิเศษของภาษีผู้อาศัยในเทศบาลปัจเจกช่วงปีพ.ศ. 2567 และ prefectural residence tax

เกี่ยวกับการจ่ายภาษีคืนแก่บ้านเกิดที่อำเภอ โยโกฮาม่า

ช่วยยืนยันว่า นี่

เรื่อง (ย้ายไปหน้าของหน่วยงานหน่วยงานนโยบายการส่งเสริมการเงินการคลัง) เกี่ยวกับการจ่ายภาษีคืนแก่บ้านเกิดที่อำเภอ โยโกฮาม่า

เบอร์ติดต่อสอบถาม

กรณีที่มีจุดที่ไม่ได้ระบุ ช่วยติดต่อสอบถามแต่ละที่ว่าการเขต

| ที่ว่าการเขต | เคาน์เตอร์บริการ | หมายเลขโทรศัพท์ | หมายเลขอีเมล |

|---|---|---|---|

| เขต อะโอะบะ | หมายเลข 55 เขต อะโอะบะสถานที่ราชการชั้น 3 | 045-978-2241 | ao-zeimu@city.yokohama.lg.jp |

| เขต อะซะฮิ | อาคารหลักของสถานที่ราชการเขต อะซะฮิหมายเลข 28 ชั้น 2 | 045-954-6043 | as-zeimu@city.yokohama.lg.jp |

| เขต อิซุมิ | หมายเลข 304 เขต อิซุมิสถานที่ราชการชั้น 3 | 045-800-2351 | iz-zeimu@city.yokohama.lg.jp |

| เขต อิโซะโกะ | หมายเลข 34 เขต อิโซะโกะสถานที่ราชการชั้น 3 | 045-750-2352 | is-zeimu@city.yokohama.lg.jp |

| เขต คะนะกะวะ | อาคารหลักของสถานที่ราชการเขต คะนะกะวะหมายเลข 325 ชั้น 3 | 045-411-7041 | kg-zeimu@city.yokohama.lg.jp |

| เขต คะนะซะวะ | หมายเลข 304 เขต คะนะซะวะสถานที่ราชการชั้น 3 | 045-788-7744 | kz-zeimu@city.yokohama.lg.jp |

| เขต โคะนะน | หมายเลข 31 เขต โคะนะนสถานที่ราชการชั้น 3 | 045-847-8351 | kn-shiminzei@city.yokohama.lg.jp |

| เขต โคะโอะคุ | หมายเลข 31 เขต โคะโอะคุสถานที่ราชการชั้น 3 | 045-540-2264 | ko-zeimu@city.yokohama.lg.jp |

| เขต ซะคะเอะ | อาคารหลักของสถานที่ราชการเขต ซะคะเอะหมายเลข 30 ชั้น 3 | 045-894-8350 | sa-zeimu@city.yokohama.lg.jp |

| เขต เซะยะ | หมายเลข 33 เขต เซะยะสถานที่ราชการชั้น 3 | 045-367-5651 | se-zeimu@city.yokohama.lg.jp |

| เขต สึซุคิ | หมายเลข 34 เขต สึซุคิสถานที่ราชการชั้น 3 | 045-948-2261 | tz-zeimu@city.yokohama.lg.jp |

| เขต สึรุมิ | หมายเลข 2 เขต สึรุมิสถานที่ราชการชั้น 4 | 045-510-1711 | tr-zeimu@city.yokohama.lg.jp |

| เขต โทะสึคะ | หมายเลข 72 เขต โทะสึคะสถานที่ราชการชั้น 7 | 045-866-8351 | to-zeimu@city.yokohama.lg.jp |

| เขต นะคะ | อาคารหลักของสถานที่ราชการเขต นะคะหมายเลข 43 ชั้น 4 | 045-224-8191 | na-zeimu@city.yokohama.lg.jp |

| เขต นิชิ | หมายเลข 44 เขต นิชิสถานที่ราชการชั้น 4 | 045-320-8341 | ni-zeimu@city.yokohama.lg.jp |

| เขต โฮะโดะกะยะ | อาคารหลักของสถานที่ราชการเขต โฮะโดะกะยะหมายเลข 26 ชั้น 2 | 045-334-6241 | ho-zeimu@city.yokohama.lg.jp |

| เขต มิโดะริ | หมายเลข 35 เขต มิโดะริสถานที่ราชการชั้น 3 | 045-930-2261 | md-zeimu@city.yokohama.lg.jp |

| เขต มินะมิ | หมายเลข 33 เขต มินะมิสถานที่ราชการชั้น 3 | 045-341-1157 | mn-zeimu@city.yokohama.lg.jp |

การสอบถามที่หน้านี้

ส่วนชิคะระ Local Finance Bureau แผนกภาษี (ตอบเกี่ยวกับปรึกษาของเนื้อหาการเก็บภาษีการรายงานแต่ละบุคคลไม่ได้ ช่วยติดต่อสอบถามแผนกภาษีที่ว่าการเขตอาศัย)

โทรศัพท์: 045-671-2253

โทรศัพท์: 045-671-2253

เครื่องแฟกซ์: 045-641-2775

หมายเลขอีเมล: za-kazei@city.yokohama.lg.jp

ID หน้า: 399-896-158