- หน้าอำเภอ โยโกฮาม่าอันดับสูงที่สุด

- การใช้ชีวิตขั้นตอนในการดำเนินการ

- ทะเบียนบ้านภาษีการประกันภัย

- ภาษี

- ภาษีประจำเมืองของอำเภอ โยโกฮาม่า

- light vehicle tax

- เรื่องแจ้งของการแก้ไข light vehicle tax ระบบภาษีอากร

เป็นเนื้อหาหลักจากที่นี่

เรื่องแจ้งของการแก้ไข light vehicle tax ระบบภาษีอากร

วันที่ 10 เดือนธันวาคมปีพ.ศ. 2567 วันที่ปรับปรุงครั่งสุดท้าย

เกี่ยวกับการแก้ไขระบบภาษีอากรภูมิภาคเกี่ยวกับ light vehicle tax

รายละเอียดของการแก้ไขระบบภาษีอากรดูที่โฮมเพจกระทรวงกิจการภายในประเทศและการสื่อสาร (เว็บไซต์ภายนอก) ※พอคลิ๊ก ย้ายไปโฮมเพจของกระทรวงกิจการภายในประเทศและการสื่อสาร

เกี่ยวกับการแก้ไขปีพ.ศ. 2562 ระบบภาษีอากร

การสร้าง 10 เปอร์เซ็นต์ light vehicle tax สิ่งแวดล้อมประสิทธิภาพ

10 เปอร์เซ็นต์ประสิทธิภาพสิ่งแวดล้อมถูกก่อตั้งถึงภาษีรถยนต์ light vehicle tax ใหม่ตั้งแต่วันที่ 1 เดือนตุลาคมปีพ.ศ. 2562 กรณีที่มูลค่าที่ได้ได้รถยนต์ขนาดเล็ก (ยานพาหนะมากกว่า 3 ดอก) มากกว่า 500,000 เยนไม่ว่ารถใหม่รถมือสอง ถูกกำหนดภาษีต่อคนที่ได้ยานพาหนะนั้น (ยกเลิก car purchase tax ) 10 เปอร์เซ็นต์ light vehicle tax สิ่งแวดล้อมประสิทธิภาพ จังหวัด คะนะกะวะทำการให้จ่ายในระยะเวลาหนึ่ง

※พร้อมกับการสร้าง 10 เปอร์เซ็นต์ light vehicle tax สิ่งแวดล้อมประสิทธิภาพ ชื่อเปลี่ยน light vehicle tax เป็น 10 เปอร์เซ็นต์ light vehicle tax การจำแนกประเภท นอกจากนั้นไม่มีการเปลี่ยนแปลงเช่นขั้นตอนในการดำเนินการหรืออัตราภาษีพร้อมกับการเปลี่ยนแปลงนี้ 10 เปอร์เซ็นต์ light vehicle tax การจำแนกประเภทสามารถใช้ได้จากส่วนการเก็บภาษีปีพ.ศ. 2563

10 เปอร์เซ็นต์ light vehicle tax การจำแนกประเภท

เกี่ยวกับสิ่งที่สีเขียว และกรณีพิเศษขยายกำหนดเวลาของการประยุกต์ใช้ 2 ปี และเป็นไปตามมาตรฐาน (ประสิทธิภาพอัตราการกินน้ำมัน) ที่กำหนดไว้แน่นอนโดยรถยนต์ขนาดเล็กของ 3 ดอกและ 4 ดอกที่ถูกขยายด้วยการแก้ไขระบบภาษีอากรปีพ.ศ. 2560 ,

มาตรการพิเศษที่ลดอัตราภาษีช่วงปีงบประมาณหน้าของปีงบประมาณที่วันได้เป็นลงจะสามารถใช้ได้

ด้วยเหตุนี้สีเขียว และโดย Miwa ที่ได้ใหม่ - เดือนมีนาคมปีพ.ศ. 2564 เดือนเมษายนปีพ.ศ. 2562 รถยนต์ขนาดเล็ก 4 ดอก สามารถใช้กรณีพิเศษ (แผนกเบา) ได้เกี่ยวกับสิ่งเล็กของภาระต่อสิ่งแวดล้อมที่ยอดเยี่ยมของประสิทธิภาพไอเสียและประสิทธิภาพอัตราการกินน้ำมัน

เกี่ยวกับการแก้ไขปีพ.ศ. 2560 ระบบภาษีอากร

สีเขียว และขยายระยะเวลากรณีพิเศษ

เกี่ยวกับสิ่งที่ นอกจากสีเขียว และกรณีพิเศษ (แผนกเบา) กลายเป็นจุดสำคัญเกี่ยวกับมาตรฐานอัตราการกินน้ำมัน แล้วยังขยายกำหนดเวลาของการประยุกต์ใช้ 2 ปี และเป็นไปตามมาตรฐาน (ประสิทธิภาพอัตราการกินน้ำมัน) ที่กำหนดไว้แน่นอนโดยรถยนต์ขนาดเล็กของ 3 ดอกและ 4 ดอก,

มาตรการพิเศษที่ลดอัตราภาษีช่วงปีงบประมาณหน้าของปีงบประมาณที่วันได้เป็นลงจะสามารถใช้ได้

ด้วยเหตุนี้ light vehicle tax ช่วงปีพ.ศ. 2561 เท่านั้นสีเขียว และเกี่ยวกับยานพาหนะที่เป็นไปตามมาตรฐานถัดไปโดย Miwa ที่ได้ใหม่ - เดือนมีนาคมปีพ.ศ. 2561 เดือนเมษายนปีพ.ศ. 2560 รถยนต์ขนาดเล็ก 4 ดอก กรณีพิเศษ (แผนกเบา) สามารถใช้ได้

| สีเขียวมาตรฐานการใช้กรณีพิเศษ (แผนกเบา) | ||

|---|---|---|

การจัดหมวดหมู่รุ่นรถ | มาตรฐานการประยุกต์ใช้ | lapse rate ต่ำ |

รถพลังงานไฟฟ้า | ตามมาตรฐานปีพ.ศ. 2561 ไอเสียมาตรฐาน หรือไอเสีย 10% ลดลงปีพ.ศ. 2552 | 75% |

รถยนต์ 4 ดอกเบา | การลดลงปีพ.ศ. 2561 ไอเสียมาตรฐาน 50% หรือยานพาหนะที่ประสิทธิภาพมากกว่า 30% อัตราการกินน้ำมันดีกว่ามาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จปีพ.ศ. 2548 | 50% |

freight car 4 ดอกเบา | การลดลงปีพ.ศ. 2561 ไอเสียมาตรฐาน 50% หรือยานพาหนะที่ประสิทธิภาพมากกว่า 35% อัตราการกินน้ำมันดีกว่ามาตรฐานปีพ.ศ. 2558 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จปีพ.ศ. 2548 | 50% |

รถยนต์ 4 ดอกเบา | การลดลงปีพ.ศ. 2561 ไอเสียมาตรฐาน 50% หรือยานพาหนะที่ประสิทธิภาพมากกว่า 10% อัตราการกินน้ำมันดีกว่ามาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จปีพ.ศ. 2548 | 25% |

freight car 4 ดอกเบา | การลดลงปีพ.ศ. 2561 ไอเสียมาตรฐาน 50% หรือยานพาหนะที่ประสิทธิภาพมากกว่า 15% อัตราการกินน้ำมันดีกว่ามาตรฐานปีพ.ศ. 2558 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จปีพ.ศ. 2548 | 25% |

เกี่ยวกับการแก้ไขปีพ.ศ. 2559 ระบบภาษีอากร

สีเขียว และขยายระยะเวลากรณีพิเศษ

ได้รับการดำเนินการด้วยการแก้ไขระบบภาษีอากรปีพ.ศ. 2558 สีเขียว และเกี่ยวกับกรณีพิเศษ (แผนกเบา) มาตรการพิเศษขยาย 1 ปี

ด้วยเหตุนี้เกี่ยวกับยานพาหนะที่เป็นไปตามมาตรฐานถัดไปโดย Miwa ที่ได้ใหม่ - เดือนมีนาคมปีพ.ศ. 2560 เดือนเมษายนปีพ.ศ. 2559 รถยนต์ขนาดเล็ก 4 ดอกปีพ.ศ. 2560 ของส่วน

light vehicle tax เท่านั้นสีเขียว และกรณีพิเศษ (แผนกเบา) สามารถใช้ได้

| มาตรฐานการประยุกต์ใช้ | อัตราภาษี |

|---|---|

| รถพลังงานไฟฟ้ารถยนต์ขนาดเล็กก๊าซธรรมชาติ (การลดลงปีพ.ศ. 2552 ไอเสีย 10% ) | 1,000 เยน |

| ยานพาหนะที่มาตรฐานอัตราการกินน้ำมันมีดีกว่ามาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จมากกว่า 20% ปีพ.ศ. 2548 | 2,000 เยน |

| เป็นรถยนต์ความสำเร็จของมาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จปีพ.ศ. 2548 | 3,000 เยน |

| การจัดหมวดหมู่รุ่นรถ | มาตรฐานการประยุกต์ใช้ | อัตราภาษี |

|---|---|---|

| private use | รถพลังงานไฟฟ้ารถยนต์ขนาดเล็กก๊าซธรรมชาติ (การลดลงปีพ.ศ. 2552 ไอเสีย 10% ) | 2,700 เยน |

| ยานพาหนะที่ประสิทธิภาพอัตราการกินน้ำมันมีดีกว่ามาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จมากกว่า 20% ปีพ.ศ. 2548 | 5,400 เยน | |

| เป็นรถยนต์ความสำเร็จของมาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จปีพ.ศ. 2548 | 8,100 เยน | |

| ที่ใช้สำหรับกิจการ | รถพลังงานไฟฟ้ารถยนต์ขนาดเล็กก๊าซธรรมชาติ (การลดลงปีพ.ศ. 2552 ไอเสีย 10% ) | 1,800 เยน |

| ยานพาหนะที่ประสิทธิภาพอัตราการกินน้ำมันมีดีกว่ามาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จมากกว่า 20% ปีพ.ศ. 2548 | 3,500 เยน | |

| เป็นรถยนต์ความสำเร็จของมาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จปีพ.ศ. 2548 | 5,200 เยน |

| การจัดหมวดหมู่รุ่นรถ | มาตรฐานการประยุกต์ใช้ | อัตราภาษี |

|---|---|---|

| private use | รถพลังงานไฟฟ้ารถยนต์ขนาดเล็กก๊าซธรรมชาติ (การลดลงปีพ.ศ. 2552 ไอเสีย 10% ) | 1,300 เยน |

| ยานพาหนะที่ประสิทธิภาพอัตราการกินน้ำมันมีดีกว่ามาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จมากกว่า 35% ปีพ.ศ. 2548 | 2,500 เยน | |

| ยานพาหนะที่ประสิทธิภาพอัตราการกินน้ำมันมีดีกว่ามาตรฐานปีพ.ศ. 2558 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จมากกว่า 15% ปีพ.ศ. 2548 | 3,800 เยน | |

| ที่ใช้สำหรับกิจการ | รถพลังงานไฟฟ้ารถยนต์ขนาดเล็กก๊าซธรรมชาติ (การลดลงปีพ.ศ. 2552 ไอเสีย 10% ) | 1,000 เยน |

| ยานพาหนะที่ประสิทธิภาพอัตราการกินน้ำมันมีดีกว่ามาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จมากกว่า 35% ปีพ.ศ. 2548 | 1,900 เยน | |

| ยานพาหนะที่ประสิทธิภาพอัตราการกินน้ำมันมีดีกว่ามาตรฐานปีพ.ศ. 2558 อัตราการกินน้ำมันท่ามกลางรถยนต์ไอเสียมาตรฐาน 75% การลดลงความสำเร็จมากกว่า 15% ปีพ.ศ. 2548 | 2,900 เยน |

(อะ) รถพลังงานไฟฟ้ารถยนต์ขนาดเล็กก๊าซธรรมชาติ (การลดลงปีพ.ศ. 2552 ไอเสีย 10% )

(i) passenger use : รถยนต์ความสำเร็จของ (★★★★) ปีพ.ศ. 2548 ไอเสียมาตรฐาน 75% การลดลงความสำเร็จและ +20% มาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมัน

สำหรับสินค้าบรรทุก: รถยนต์ความสำเร็จของ (★★★★) ปีพ.ศ. 2548 ไอเสียมาตรฐาน 75% การลดลงความสำเร็จและ +35% มาตรฐานปีพ.ศ. 2558 อัตราการกินน้ำมัน

(นกกาน้ำ) passenger use : รถยนต์ความสำเร็จของ (★★★★) ปีพ.ศ. 2548 ไอเสียมาตรฐาน 75% การลดลงความสำเร็จและมาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมัน

สำหรับสินค้าบรรทุก: รถยนต์ความสำเร็จของ (★★★★) ปีพ.ศ. 2548 ไอเสียมาตรฐาน 75% การลดลงความสำเร็จและ +15% มาตรฐานปีพ.ศ. 2558 อัตราการกินน้ำมัน

※(i) เกี่ยวกับ, (นกกาน้ำ) จำกัดรถยนต์ขนาดเล็กที่ทำน้ำมันระเหยง่าย (แกโซลีน) ได้เชื้อเพลิงของเครื่องยนต์สันดาปภายใน

※สภาพความสำเร็จของแต่ละมาตรฐานอัตราการกินน้ำมันถูกบันทึกใน remarks column ของใบตรวจรถยนต์

เกี่ยวกับการแก้ไขปีพ.ศ. 2558 ระบบภาษีอากร

การแก้ไข (สีเขียวการสร้างของกรณีพิเศษจิวคะคะเซะอิ) อัตราภาษี

พร้อมกับการทบทวนของระบบภาษีอากรที่เกี่ยวข้องกับรถยนต์ผ่านประเทศและเขต อัตราภาษีของ light vehicle tax เปลี่ยนตั้งแต่ปีพ.ศ. 2558

จากมุมมองที่กระตุ้นกลายเป็นสนามหญ้า จิวคะถูกการตรวจใหม่แรกนำเข้าเกี่ยวกับรถยนต์ขนาดเล็กของ 3 ดอกที่ผ่านไปภายใน 13 ปีและ 4 ดอก

นอกจากนั้นสีเขียว และโดย Miwa และ 4 ดอกรถยนต์ขนาดเล็ก สามารถใช้กรณีพิเศษ (แผนกเบา) ได้เกี่ยวกับสิ่งเล็กของภาระต่อสิ่งแวดล้อมที่ยอดเยี่ยมของประสิทธิภาพไอเสียและประสิทธิภาพอัตราการกินน้ำมัน

อัตราภาษีใหม่สามารถใช้ได้เกี่ยวกับรุ่นรถถัดไปปีพ.ศ. 571 by การเก็บภาษี

※ในระยะแรก ถึงมีกำหนดการดำเนินการการขึ้นอัตราภาษีจากการเก็บภาษีเพราะการแก้ไขระบบภาษีอากรปีพ.ศ. 2558 ปีพ.ศ. 2557 แต่ระยะเวลาการดำเนินการถูกเลื่อน 1 ปีปีพ.ศ. 2558 เพราะการแก้ไขระบบภาษีอากร

| อัตราภาษี light vehicle tax | ||

|---|---|---|

| การจัดหมวดหมู่รุ่นรถ | อัตราภาษี (จำนวนเงินบำนาญ) | |

| motor bike | น้อยกว่า 50cc | 2,000 เยน |

| น้อยกว่า... 90cc ที่ที่มากกว่า 50cc | 00 เยน 20, | |

| น้อยกว่า... 125cc ที่ที่มากกว่า 90cc | 2,400 เยน | |

| รถยนต์เล็กมาก | 3,700 เยน | |

| รถยนต์ขนาดเล็ก | น้อยกว่า... 250cc ที่ที่มากกว่า 125cc 2 ดอกเบา | 3,600 เยน |

| วิ่งเหนือหิมะโดยเฉพาะ | 3,600 เยน | |

| รถพิเศษขนาดเล็ก | ของสำหรับงานการกสิกรรม | 2,400 เยน |

| นอกจากนั้น | 5,900 เยน | |

| รถเล็ก 2 ดอก | มากกว่า 250cc | 6,000 เยน |

| อัตราภาษี light vehicle tax | ||

|---|---|---|

| การจัดหมวดหมู่รุ่นรถ | อัตราภาษี (จำนวนเงินบำนาญ) | |

| motor bike | น้อยกว่า 50cc | 1,000 เยน |

| น้อยกว่า... 90cc ที่ที่มากกว่า 50cc | 1,200 เยน | |

| น้อยกว่า... 125cc ที่ที่มากกว่า 90cc | 1,600 เยน | |

| รถยนต์เล็กมาก | 2,500 เยน | |

| รถยนต์ขนาดเล็ก | น้อยกว่า... 250cc ที่ที่มากกว่า 125cc 2 ดอกเบา | 2,400 เยน |

| วิ่งเหนือหิมะโดยเฉพาะ | 2,400 เยน | |

| รถพิเศษขนาดเล็ก | ของสำหรับงานการกสิกรรม | 1,600 เยน |

| นอกจากนั้น | 4,000 เยน | |

| รถเล็ก 2 ดอก | มากกว่า 250cc | 4,000 เยน |

อัตราภาษีใหม่สามารถใช้ได้เกี่ยวกับ Miwa และ 4 ดอกรถยนต์ขนาดเล็กจากการเก็บภาษีปีพ.ศ. 570 โดยเงื่อนไข

นอกจากนั้นถูกตัดสินเกี่ยวกับเงื่อนไขในเวลาว่างของ "การตรวจใหม่แรก"

※อ้างอิง lower berth หน้านี้เกี่ยวกับ "การตรวจใหม่แรก"

อัตราภาษี light vehicle tax | ||||||

|---|---|---|---|---|---|---|

| การจัดหมวดหมู่รุ่นรถ | อัตราภาษี (จำนวนเงินบำนาญ) | |||||

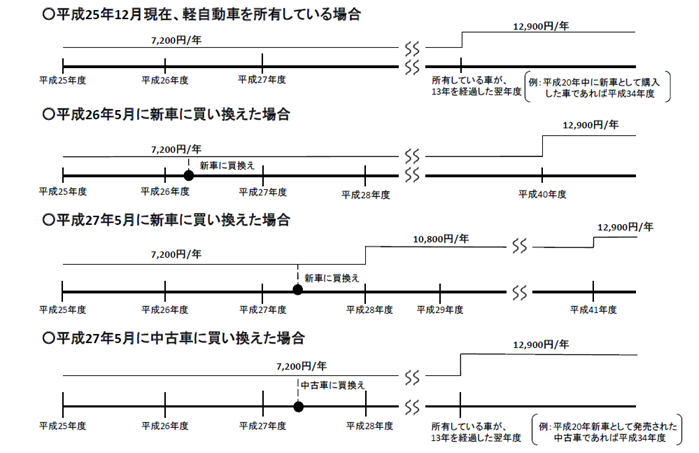

| ภายในวันที่ 31 เดือนมีนาคมปีพ.ศ. 2558 ยานพาหนะ (อะ) ที่ตรวจสอบใหม่แรก | หลังวันที่ 1 เดือนเมษายนปีพ.ศ. 2558 ยานพาหนะ (อิ) ที่ตรวจสอบใหม่แรก | จากการตรวจใหม่แรก ยานพาหนะ (นกกาน้ำ) ที่ผ่านไปภายใน 13 ปี | ||||

| รถยนต์ขนาดเล็ก | Miwa | 3,100 เยน | 3,900 เยน | 4,600 เยน | ||

| มากกว่า 4 ดอก | passenger use | ที่ใช้สำหรับกิจการ | 5,500 เยน | 6,900 เยน | 8,200 เยน | |

| private use | 7,200 เยน | 10,800 เยน | 12,900 เยน | |||

| การใช้สำหรับสินค้าบรรทุก | ที่ใช้สำหรับกิจการ | 3,000 เยน | 3,800 เยน | 4,500 เยน | ||

| private use | 4,000 เยน | 5,000 เยน | 6,000 เยน | |||

(อะ) ไม่มีการเปลี่ยนแปลงจากอัตราภาษีตอนนี้เกี่ยวกับรถยนต์ขนาดเล็กที่ตรวจสอบใหม่แรกก่อนวันที่ 31 เดือนมีนาคมปีพ.ศ. 2558

แต่อาจจะสอดคล้องกับ (นกกาน้ำ) จากการเก็บภาษีปีพ.ศ. 2559

(i) อัตราภาษีใหม่สามารถใช้ได้จากการเก็บภาษีหลังวันที่ 1 เดือนเมษายนปีพ.ศ. 2558 ปีพ.ศ. 570 by สิ่งที่ได้รับการทดสอบใหม่แรก

จิวคะเซะอิริสึสามารถใช้ได้กับ Miwa และ 4 ดอกรถยนต์ขนาดเล็ก

(นกกาน้ำ) จิวคะถูกการตรวจใหม่แรกนำเข้าเกี่ยวกับ Miwa ที่ผ่านไป 13 ปีรถยนต์ขนาดเล็ก 4 ดอกจากการเก็บภาษีปีพ.ศ. 571

แต่รถยนต์ขนาดเล็กไฟฟ้ารถยนต์ขนาดเล็กก๊าซธรรมชาติรถยนต์ขนาดเล็กเมทานอลรถยนต์ขนาดเล็กเมทานอลผสมและรถยนต์ขนาดเล็กที่เป็นทั้งพลังงานไฟฟ้าที่ใช้แกโซลีนเป็นเชื้อเพลิงของเครื่องยนต์สันดาปภายใน

และยกเว้นแทรกเตอร์ปกจากสิ่งที่เป็นเป้าหมายของจิวคะ

※จะมองได้รับการทดสอบเดือนธันวาคมของปีนั้น เพราะยานพาหนะที่ได้รับการทดสอบแรกใหม่ก่อนวันที่ 14 เดือนตุลาคมปีพ.ศ. 2546 มีแค่การกล่าวถึงถึงปี (เช่น Local Tax Law

หัวข้อที่ 2 กฎหมายการแก้ไขกฎเสริมข้อ 14 ) ที่แก้ไขปรับปรุงส่วนหนึ่ง

※วิธีของการตัดสินของการเก็บภาษีปีพ.ศ. 2559 การเก็บภาษีปีพ.ศ. 2560 การเก็บภาษีปีพ.ศ. 2561 ดังต่อไปนี้

・ยานพาหนะ (การตรวจ for the first time เวลาว่างที่ถูกบันทึกในใบตรวจรถยนต์ก่อน "ปีพ.ศ. 2545" ) ที่ตรวจสอบใหม่ที่แรกก่อนจิวคะทะอิเชียว ⇒ วันที่ 31 เดือนธันวาคมปีพ.ศ. 2545 ของการเก็บภาษีปีพ.ศ. 2559

・ยานพาหนะ (การตรวจ for the first time เวลาว่างที่ถูกบันทึกในใบตรวจรถยนต์ก่อน "เดือนมีนาคมปีพ.ศ. 2547" ) ที่ตรวจสอบใหม่ที่แรกก่อนจิวคะทะอิเชียว ⇒ วันที่ 31 เดือนมีนาคมปีพ.ศ. 2547 ของการเก็บภาษีปีพ.ศ. 2560

・ยานพาหนะ (การตรวจ for the first time เวลาว่างที่ถูกบันทึกในใบตรวจรถยนต์ก่อน "เดือนมีนาคมปีพ.ศ. 2548" ) ที่ตรวจสอบใหม่ที่แรกก่อนจิวคะทะอิเชียว ⇒ วันที่ 31 เดือนมีนาคมปีพ.ศ. 2548 ของการเก็บภาษีปีพ.ศ. 2561

ตัวอย่าง: การเปลี่ยนแปลงของ light vehicle tax ของคนที่เป็นเจ้าของ 4 ดอก ( passenger use private use ) เบา

※กับการตรวจใหม่แรก

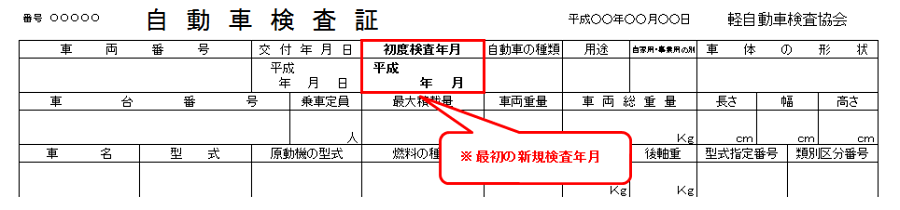

"การตรวจใหม่แรก" หมายความว่าการตรวจ (รถใหม่) ใหม่ ตัดสินอัตราภาษีเกี่ยวกับ 3 ดอกเบาและ 4 ดอกเบาในเวลาว่างการดำเนินการการตรวจ (รถใหม่) ใหม่

นอกจากนั้นการตรวจใหม่เวลาว่างแรก ยืนยันได้ใน "เวลาว่าง for the first time การตรวจ" ของใบตรวจรถยนต์

ชนิดของการตรวจเช็ครถยนตร์ (การตรวจ) ประกอบด้วยสิ่งต่อไปนี้

○สอดคล้องกับใหม่การตรวจ (รถใหม่) ⇒ การตรวจใหม่แรก

"การตรวจ (รถใหม่) ใหม่" เป็นการตรวจที่ได้รับ ตอนพยายามใช้รถยนต์ขนาดเล็กที่ไม่เคยรับการกำหนดหมายเลขยานพาหนะใหม่ถึงตอนนี้

○ไม่สอดคล้องกับใหม่การตรวจ (รถมือสอง) ⇒ การตรวจใหม่แรก

"การตรวจ (รถมือสอง) ใหม่" เป็นการตรวจที่ได้รับ ตอนพยายามนำกลับมาใช้ใหม่รถยนต์ดำเนินการตามขั้นตอนที่หยุดใช้ช่วงหนึ่ง

○ไม่สอดคล้องกับ ⇒ ความต่อเนื่องการตรวจการตรวจใหม่แรก

หลังจากวันหมดอายุของใบตรวจรถยนต์จบ "การตรวจความต่อเนื่อง" เป็นการตรวจที่ได้รับ ตอนพยายามใช้รถยนต์นั้นต่อไป

การตรวจการตรวจเช็ครถยนตร์เชิญเท่ากับนี่โดยทั่วไป

สีเขียว และกรณีพิเศษ (แผนกเบา) สามารถใช้ได้กับ Miwa และ 4 ดอกรถยนต์ขนาดเล็ก

สีเขียว และกรณีพิเศษ (แผนกเบา) สามารถใช้ได้เกี่ยวกับสิ่งเล็กของภาระต่อสิ่งแวดล้อมที่ยอดเยี่ยมของประสิทธิภาพไอเสียและประสิทธิภาพอัตราการกินน้ำมันโดย Miwa และ 4 ดอกรถยนต์ขนาดเล็กตอนที่การเก็บภาษีปีพ.ศ. 2559

< เงื่อนไขการประยุกต์ใช้ >

ของปีงบประมาณเป็นวันได้เกี่ยวกับยานพาหนะที่เป็นไปตามมาตรฐานถัดไปโดย Miwa ที่ได้รับการทดสอบใหม่แรกและ 4 ดอกรถยนต์ขนาดเล็กภายในวันที่ 31 เดือนมีนาคมปีพ.ศ. 2559 ตั้งแต่วันที่ 1 เดือนเมษายนปีพ.ศ. 2558 ที่เกี่ยวข้อง

สีเขียว และ light vehicle tax ช่วงปีงบประมาณหน้า (ปีพ.ศ. 2559 ) เท่านั้นสามารถใช้กรณีพิเศษ (แผนกเบา) ได้

| สีเขียวอัตราภาษีกรณีพิเศษ | ||||||

|---|---|---|---|---|---|---|

| การจัดหมวดหมู่รุ่นรถ | อัตราภาษี (จำนวนเงินบำนาญ) | |||||

| (e) | (o) | (ยุง) | ||||

| รถยนต์ขนาดเล็ก | Miwa | 1,000 เยน | 2,000 เยน | 3,000 เยน | ||

| มากกว่า 4 ดอก | passenger use | ที่ใช้สำหรับกิจการ | 1,800 เยน | 3,500 เยน | 5,200 เยน | |

| private use | 2,700 เยน | 5,400 เยน | 8,100 เยน | |||

| การใช้สำหรับสินค้าบรรทุก | ที่ใช้สำหรับกิจการ | 1,000 เยน | 1,900 เยน | 2,900 เยน | ||

| private use | 1,300 เยน | 2,500 เยน | 3,800 เยน | |||

(e) รถพลังงานไฟฟ้ารถยนต์ขนาดเล็กก๊าซธรรมชาติ (การลดลงปีพ.ศ. 2552 ไอเสีย 10% )

(o) passenger use : รถยนต์ความสำเร็จของ (★★★★) ปีพ.ศ. 2548 ไอเสียมาตรฐาน 75% การลดลงความสำเร็จและ +20% มาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมัน

สำหรับสินค้าบรรทุก: รถยนต์ความสำเร็จของ (★★★★) ปีพ.ศ. 2548 ไอเสียมาตรฐาน 75% การลดลงความสำเร็จและ +35% มาตรฐานปีพ.ศ. 2558 อัตราการกินน้ำมัน

(ยุง) passenger use : รถยนต์ความสำเร็จของ (★★★★) ปีพ.ศ. 2548 ไอเสียมาตรฐาน 75% การลดลงความสำเร็จและมาตรฐานปีพ.ศ. 2563 อัตราการกินน้ำมัน

สำหรับสินค้าบรรทุก: รถยนต์ความสำเร็จของ (★★★★) ปีพ.ศ. 2548 ไอเสียมาตรฐาน 75% การลดลงความสำเร็จและ +15% มาตรฐานปีพ.ศ. 2558 อัตราการกินน้ำมัน

※(o) เกี่ยวกับ, (ยุง) จำกัดรถยนต์ขนาดเล็กที่ทำน้ำมันระเหยง่าย (แกโซลีน) ได้เชื้อเพลิงของเครื่องยนต์สันดาปภายใน

※สภาพความสำเร็จของแต่ละมาตรฐานอัตราการกินน้ำมันถูกบันทึกใน remarks column ของใบตรวจรถยนต์

การสอบถามที่หน้านี้

ส่วนชิคะระ Local Finance Bureau แผนกภาษี (ตอบเกี่ยวกับปรึกษาของเนื้อหาการเก็บภาษีการรายงานแต่ละบุคคลไม่ได้ ช่วยติดต่อสอบถามแผนกภาษีที่ว่าการเขต)

โทรศัพท์: 045-671-2253

โทรศัพท์: 045-671-2253

เครื่องแฟกซ์: 045-641-2775

หมายเลขอีเมล: za-kazei@city.yokohama.lg.jp

ID หน้า: 733-201-778