- หน้าอำเภอ โยโกฮาม่าอันดับสูงที่สุด

- การใช้ชีวิตขั้นตอนในการดำเนินการ

- ทะเบียนบ้านภาษีการประกันภัย

- ภาษี

- ข้อมูลที่เกี่ยวข้องภาษีประจำเมือง

- เกี่ยวกับการแก้ไขส่วนหนึ่งของกฎภาษีประจำเมืองพร้อมกับการบังคับใช้เช่นวิธีกรณีพิเศษชั่วคราวของภาษีท้องถิ่น (การต่ออายุวันที่ 6 เดือนสิงหาคมปีพ.ศ. 2567 )

เป็นเนื้อหาหลักจากที่นี่

เกี่ยวกับการแก้ไขส่วนหนึ่งของกฎภาษีประจำเมืองพร้อมกับการบังคับใช้เช่นวิธีกรณีพิเศษชั่วคราวของภาษีท้องถิ่น (การต่ออายุวันที่ 6 เดือนสิงหาคมปีพ.ศ. 2567 )

วันที่ 6 เดือนสิงหาคมปีพ.ศ. 2567 วันที่ปรับปรุงครั่งสุดท้าย

ร่างกฎหมายส่วนหนึ่งเช่นกฎภาษีประจำเมืองได้รับการอนุมัติในการประชุมสามัญ city assembly ที่ 3 ปีพ.ศ. 2555 และถูกประกาศใช้วันที่ 25 เดือนกันยายนปีพ.ศ. 2555 นอกจากนั้นในกรณีการอนุมัติ ความเห็น ( PDF : 74KB ) ที่เกิดมาด้วยถูกถาม

※การต่ออายุวันที่ 6 เดือนสิงหาคมปีพ.ศ. 2567

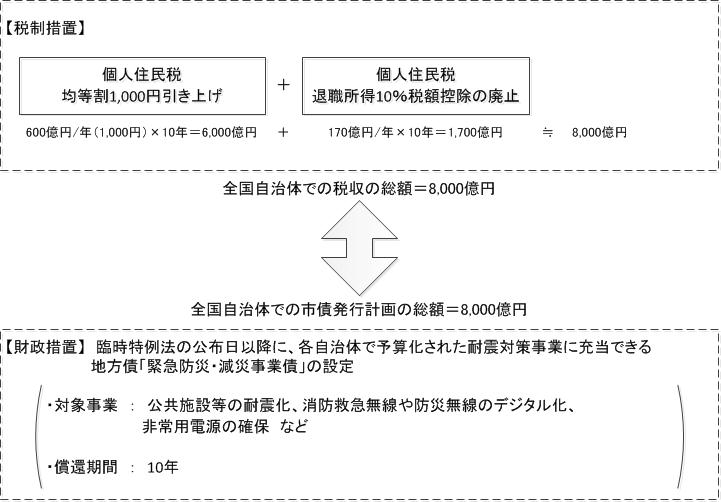

การขึ้น 500 เยนอัตราภาษีของ per capita rate ของภาษีประจำเมืองส่วนบุคคลเสร็จปีพ.ศ. 2566

(มูลค่า per capita rate หลังปีพ.ศ. 2567 เป็น 3,900 เยนภาษีประจำเมืองส่วนบุคคล 1,300 เยนภาษีประจำจังหวัดส่วนบุคคล นอกจากนั้นเกี่ยวกับมูลค่า per capita rate ก่อนปีพ.ศ. 2566 กลายเป็นการขึ้น 500 เยนเพราะตัวอย่างของเดิม)

เนื้อหาของการแก้ไข 1

(1) การขึ้น 500 เยนอัตราภาษีของ per capita rate ของภาษีประจำเมืองส่วนบุคคล

ท่ามกลางการฟื้นงานฟื้นฟูพร้อมกับแผ่นดินไหวครั้งใหญ่ทางฝั่งตะวันออกของญี่ปุ่น ถูกตัดสินใจที่จะยกอัตราภาษีกฎเกณฑ์ของ per capita rate ของภาษีประจำเมืองส่วนบุคคลขึ้น 500 เยนโดยวิธีกรณีพิเศษ 10 ปีเท่านั้นตั้งแต่ปีพ.ศ. 569 เฉพาะกิจของภาษีท้องถิ่นที่ถูกบัญญัติ เพื่อหาแหล่งเงินทุนนั้นเกี่ยวกับการป้องกันสาธารณภัยฉุกเฉินธุรกิจการลดภัยพิบัติที่จัดขึ้นที่องค์กรสาธารณะในภูมิภาคทั่วประเทศ

ถึงสำหรับโมะโทะอิชิ พยายามจัดการไปกับการปรับปรุงระบบราชการและการรักษาแหล่งเงินทุนเอาไว้มากกว่าที่ผ่านมา แต่ยกอัตราภาษีของ per capita rate ของภาษีประจำเมืองส่วนบุคคลขึ้น 500 เยนตามประเด็นหลักของวิธีกรณีพิเศษนี้สำหรับเฉพาะกิจตลอดถึงปีพ.ศ. 578 ตั้งแต่ปีพ.ศ. 569 เพราะการรักษาเอาไว้ของแหล่งเงินทุนที่จำเป็นถูกร้องขอ เพื่อเคลื่อนไปข้างหน้าผ่านการสร้างชุมชนที่ปกป้องความโล่งอกความปลอดภัยของพลเมือง และทำมาตรการภัยพิบัติจากแผ่นดินไหว เพื่อสร้างโยโกฮาม่าที่อาศัยอยู่เป็นเวลาอนาคตได้อย่างมั่นคง (นอกจากนั้นถูกเพิ่ม 500 เยนระหว่างช่วงเดียวกันเกี่ยวกับภาษีประจำจังหวัดส่วนบุคคลด้วย)

- ข้อกำหนดรากฐาน

เป็นหัวข้อกฎหมายข้อ 2 ที่ 2 เกี่ยวกับกรณีพิเศษเฉพาะกิจของภาษีท้องถิ่นที่มีความเกี่ยวข้องกับการรักษาแหล่งเงินทุนเอาไว้ซึ่งจำเป็นสำหรับมาตรการเพื่อการป้องกันสาธารณภัยที่องค์กรสาธารณะในภูมิภาคดำเนินการเกี่ยวกับการฟื้นฟูจากแผ่นดินไหวครั้งใหญ่ทางฝั่งตะวันออกของญี่ปุ่น

- การประยุกต์ใช้

ตั้งแต่ปีพ.ศ. 2557 ถึงปีพ.ศ. 2566 (ตั้งแต่เดือนมิถุนายนปีพ.ศ. 2557 ถึงเดือนพฤษภาคมปีพ.ศ. 2567 )

(2) การยกเลิกของการยกเว้นภาษีการออกจากงานรายได้ 10%

ถึงจะถูกยกเลิกเกี่ยวกับ 10% การออกจากงานรายได้ของภาษีพลเมืองส่วนบุคคลมาตรการการยกเว้นภาษีอย่างถาวรปีพ.ศ. 2554 เพราะการแก้ไขระบบภาษีอากร แต่ถูกตัดสินใจที่จะทำกับแหล่งเงินทุนของการป้องกันสาธารณภัยฉุกเฉินธุรกิจการลดภัยพิบัติที่ถูกทำเกี่ยวกับส่วนที่ (1) และองค์กรสาธารณะในภูมิภาคที่ทั่วประเทศรวมบ้านสำหรับการเพิ่มรายได้โดยการยกเลิกนี้ 10 ปีถึงปีพ.ศ. 2565

- การประยุกต์ใช้

จากเงินตอบแทนตอนออกจากงานที่ถูกจ่ายหลังวันที่ 1 เดือนมกราคมปีพ.ศ. 2556 (มาตรการนิรันดร)

หนทางการใช้เงินและวิธีคิดของรายได้จากการเก็บภาษี 2 ที่

(1) วิธีคิดของประเทศ: โครงสร้างในการคลังภาษีที่มาตรการภัยพิบัติจากแผ่นดินไหวที่รัฐบาลท้องถิ่นทั่วประเทศพยายามจัดการ

เวลาเร่งด่วน และแต่ละรัฐบาลท้องถิ่นทั่วประเทศดำเนินการการป้องกันสาธารณภัยธุรกิจการลดภัยพิบัติระยะเวลาการฟื้นฟูสมาธิตั้งแต่ปีพ.ศ. 2554 ถึงปีพ.ศ. 570 ในฐานะมาตรการในการคลังภาษีที่จำเป็น บัญญัติ "กฎหมาย (การเผยแพร่ H23.12.2 ) เกี่ยวกับกรณีพิเศษเฉพาะกิจของภาษีท้องถิ่นที่มีความเกี่ยวข้องกับการรักษาเอาไว้ของแหล่งเงินทุนที่จำเป็นสำหรับมาตรการเพื่อการป้องกันสาธารณภัยที่องค์กรสาธารณะในภูมิภาคดำเนินการเกี่ยวกับการฟื้นฟูจากแผ่นดินไหวครั้งใหญ่ทางฝั่งตะวันออกของญี่ปุ่น" และประเทศเตรียมโครงสร้างถัดไป

(2) วิธีคิดของโมะโทะอิชิ: ใช้ประโยชน์จากโครงสร้างในการคลังภาษีที่ประเทศเตรียมถึงที่สุด

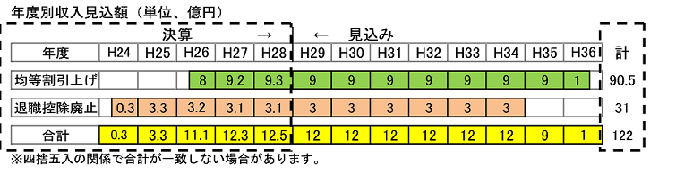

ประมาณ 900,000,000 เยนการยกเลิกการออกจากงานรายได้ 10% การยกเว้นภาษีคาดการณ์เท่ากับประมาณ 300,000,000 เยนประมาณ 1,200,000,000 เยนรวม และรายได้จากการเก็บภาษีพร้อมกับการแก้ไขกฎระเบียบของปีพ.ศ. 2555 การขึ้นอัตราภาษีของ per capita rate คาดว่า กลายเป็นประมาณ 12,000,000,000 เยนภายใน 10 ปีในปีงบประมาณเดี่ยวตามพื้นฐาน ของปีงบประมาณราบ ส่วนการเพิ่มรายได้นี้ผันรูปไปในแหล่งเงินทุนการคืนเงินให้ของธุรกิจที่พันธบัตรท้องถิ่น (การป้องกันสาธารณภัย industrial bonds การลดภัยพิบัติด่วน) ที่ถูกใช้มาตรการเป็นพิเศษในประเทศแบ่งสันปันส่วนได้

- วิธีคิด (ณ ตอนเดือนกันยายนปีพ.ศ. 2555 คาดการณ์) ของการใช้ให้เกิดประโยชน์แหล่งเงินทุน

- เกี่ยวกับยอดเงินปิดค่าประกอบการและแหล่งเงินทุนที่ถูกแขวนอยู่บนมาตรการภัยพิบัติจากแผ่นดินไหว

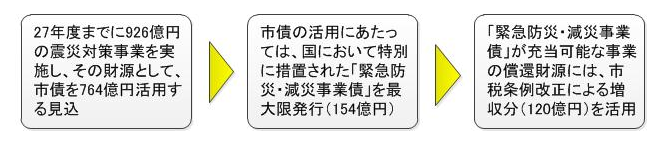

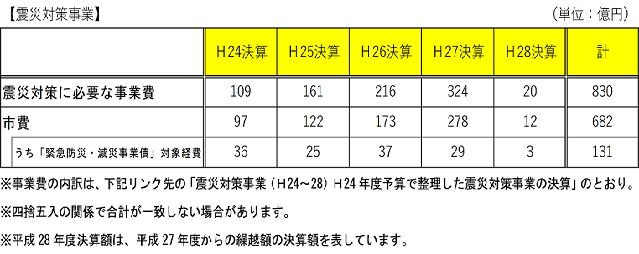

มาตรการภัยพิบัติจากแผ่นดินไหวค่าประกอบการตั้งแต่ปีพ.ศ. 567 ถึงปีพ.ศ. 571 เป็น 83,000,000,000 เยน

ในฐานะแหล่งเงินทุนนี้ นำรายจ่ายสาธารณะเข้าอย่างเชื่อมั่น และใช้ประโยชน์จาก municipal bond 13,100,000,000 เยน ขณะรักษากฎระเบียบด้านการเงินไว้

ในการใช้ municipal bond ให้เกิดประโยชน์ ใช้โครงสร้างในการคลังภาษีที่ประเทศเตรียมดังต่อไปนี้ถึงที่สุด

- การออกของ "การป้องกันสาธารณภัย industrial bonds การลดภัยพิบัติด่วน"

- รายได้จากการเก็บภาษีโดยการขึ้น per capita rate 500 เยนของภาษีประจำเมืองส่วนบุคคลผันรูปในแหล่งเงินทุนการคืนเงินให้ของธุรกิจที่ "การป้องกันสาธารณภัย industrial bonds การลดภัยพิบัติฉุกเฉิน" แบ่งสันปันส่วนได้

- การอ้างอิง

เกี่ยวกับธุรกิจมาตรการภัยพิบัติจากแผ่นดินไหวในงบประมาณแรกเริ่มปีพ.ศ. 567 ( PDF : 154KB )

กฎหมายและระเบียบที่เกี่ยวข้อง ( PDF : 180KB )

โฮมเพจกระทรวงกิจการภายในประเทศและการสื่อสาร (เว็บไซต์ภายนอก)

เพื่อเปิดไฟล์ของ Portable Document Format เครื่องอ่าน PDF อาจจะจำเป็นแบบแบ่งเป็นส่วนๆ

คนที่ไม่มีดาวน์โหลดได้ไม่มีค่าตอบแทนจากบริษัทอะโดบี

![]() ที่การดาวน์โหลดของดีซีอะโดบี Acrobat Reader

ที่การดาวน์โหลดของดีซีอะโดบี Acrobat Reader

การสอบถามที่หน้านี้

แผนกระบบภาษีอากรส่วนชิคะระ Local Finance Bureau

โทรศัพท์: 045-671-2252

โทรศัพท์: 045-671-2252

เครื่องแฟกซ์: 045-641-2775

หมายเลขอีเมล: za-zeisei@city.yokohama.lg.jp

ID หน้า: 283-789-828