- หน้าอำเภอ โยโกฮาม่าอันดับสูงที่สุด

- ข้อมูลการบริหารเทศบาล

- การคลังการทำบัญชี

- สภาวะการเงิน (งบประมาณการปิดยอดบัญชี)

- ข้อมูลการเงิน one stop (รายงานประจำปี)

เป็นเนื้อหาหลักจากที่นี่

ข้อมูลการเงิน one stop (รายงานประจำปี)

วันที่ 30 เดือนกันยายนปีพ.ศ. 2567 วันที่ปรับปรุงครั่งสุดท้าย

ข้อมูลการเงิน one stop (รายงานประจำปี)

คนที่อยากรู้การคลังของอำเภอ โยโกฮาม่าดูที่นี่นอกจากนั้นด้วย!

- general condition ของอำเภอ โยโกฮาม่า 1

- งบประมาณ 2

- การปิดยอดบัญชี 3

- สภาวะการเงิน 4 ที่ผ่านมา

- วิธีคิดของการบริหารการเงิน 5

- การคาดการณ์ของสภาวะการเงิน 6

- เอกสารการเงิน 7

- การเปรียบเทียบกับเมือง 8 อื่นๆ

- อำเภอ โยโกฮาม่า 9 ตัวชี้วัดที่ไม่เหมือนใคร

- ใจความสำคัญ 10

กับรายงานประจำปี

ถ้าดูนี่ รู้การคลังของอำเภอ โยโกฮาม่าอย่างหยาบๆ !

กับรายงานประจำปีในองค์กรสาธารณะในภูมิภาค ไม่เพียงแต่สถานการณ์การเงินเท่านั้นรวบรวมข้อมูลที่เกี่ยวข้องการเงินเช่น general condition ของกลุ่มและวิถีทางการดำเนินการ general condition ธุรกิจสถิติเข้าไว้ด้วยกัน เพื่อบอกอย่างเข้าใจง่ายที่สุดเท่าที่ทำได้ เช่นทุกท่านของพลเมือง สร้างสำหรับผู้ใช้ที่กว้างของข้อมูลที่เกี่ยวข้องการเงินของอำเภอ โยโกฮาม่า ช่วยติดต่อเบอร์ติดต่อสอบถามตามที่ระบุด้านล่าง ถ้าดู และให้เข้าใจเกี่ยวกับสถานการณ์ปัจจุบันการคลังของโมะโทะอิชิ และมีจุดตระหนัก (การเปิดเดือนมีนาคมปีพ.ศ. 2566 )

ลักษณะเด่น

- ทำข้อมูลที่ตีพิมพ์ที่หน้า WEB ที่แยกต่างหากให้เป็นหนึ่งเดียวกันจนบัดนี้ และรวมเป็นหนึ่ง [ one stop ]

- เกี่ยวกับงบประมาณการปิดยอดบัญชี สร้างส่วนที่โปร่งแสงของสไลด์หรือภาพใจความสำคัญที่จัดแสดงจุด [การอธิบายจุด]

- เต็มที่ที่ข้อมูลรายละเอียด (※) ลิงก์ที่อภิธานศัพท์ ※ส่วนที่ขีดเส้นใต้ไว้ตัวอักษรสีฟ้า

- หลักการการต่ออายุ 2 ครั้งต่อสัปดาห์ (เดือนกันยายนเดือนมีนาคม)

general condition ของอำเภอ โยโกฮาม่า 1

[การอธิบายจุด] general condition ( PDF : 292KB ) ของอำเภอ โยโกฮาม่า

ใจความสำคัญ

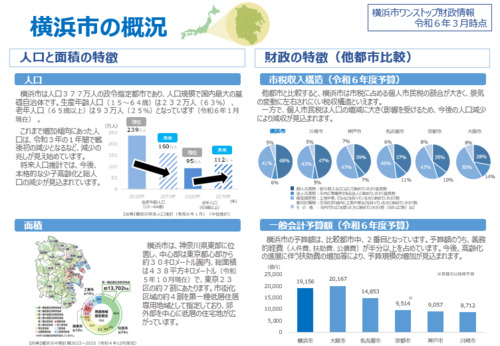

อำเภอ โยโกฮาม่าเป็นเมืองใหญ่ที่ถูกกำหนดตามข้อบัญญัติของรัฐของ 3,770,000 คน (เดือนมกราคมปีพ.ศ. 2567 ) ประชากร และเป็นรัฐบาลท้องถิ่นขั้นพื้นฐานที่ใหญ่ที่สุดในประเทศที่ขนาดประชากร

ตั้งอยู่ที่ East จังหวัด คะนะกะวะ และจุดส่วนกลาง ภายในขอบเขตของประมาณ 30 กิโลเมตรพื้นที่โดยรวมเท่ากับประมาณ 70% ของ 23 เขตในกรุงโตเกียวที่ 438 ตารางกิโลเมตร (เดือนตุลาคมปีพ.ศ. 2566 ) จากใจกลางเมืองโตเกียว

ลิงก์ที่รายละเอียด

เกี่ยวกับรายละเอียดของประชากรจำนวนครัวเรือน ดูที่พอร์ทัลอำเภอ โยโกฮาม่าการเปิดข้อมูล (เว็บไซต์ภายนอก)

งบประมาณ 2

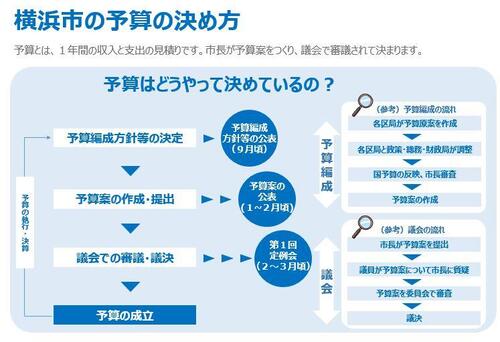

งบประมาณตัดสินใจทาง

[การอธิบายจุด] งบประมาณของอำเภอ โยโกฮาม่าตัดสินใจทาง ( PDF : 372KB )

ใจความสำคัญงบประมาณ

[การอธิบายจุด] งบประมาณ (ปีพ.ศ. 2567 ) ของอำเภอ โยโกฮาม่า ( PDF : 283KB )

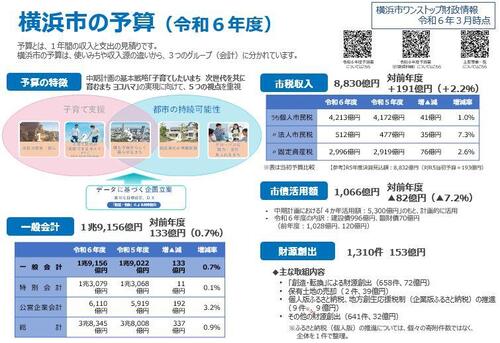

ขนาดงบประมาณของบัญชีทั่วไปของปีพ.ศ. 2567 เป็น 1,915,600,000,000 เยน (อัตราการเพิ่มและการลดปีที่แล้ว 0.7% ต่อ)

ด้วยการทำบัญชีทั้งหมดที่รวมการคำนวณพิเศษการบัญชีของบริษัทที่บริหารโดยรัฐบาล เป็น 3,834,500,000,000 เยน ( 0.9% ดังกล่าว)

ลิงก์ที่รายละเอียด

- เกี่ยวกับใจความสำคัญงบประมาณแรกเริ่ม,คุณและการคลังของโยโกฮาม่าทำขอ * โวะโก

- เกี่ยวกับรายละเอียดของงบประมาณแรกเริ่มงบประมาณปรับปรุง,งบประมาณปีพ.ศ. 2567ขอ * โวะโก

- เกี่ยวกับรายละเอียดของ subsection หัวข้อตางบประมาณแรกเริ่มความแตกต่างลูกบิด,เอกสารคำอธิบาย ( PDF : 5,798KB ) เกี่ยวกับงบประมาณปีพ.ศ. 2567ขอ * โวะโก

- เกี่ยวกับการคำนวณพิเศษงบประมาณแรกเริ่มตามกำหนดสถานีที่รวมการบัญชีของบริษัทที่บริหารโดยรัฐบาล,แต่ละปีพ.ศ. 2567 สถานีใจความสำคัญของงบประมาณตามกำหนดศูนย์อำนวยการหลักขอ * โวะโก

- เกี่ยวกับสภาพการบริหาร (ช่วงครึ่งปีแรกครึ่งปีหลัง) งบประมาณ ดูที่ใจความสำคัญการคลัง

การปิดยอดบัญชี 3

[การอธิบายจุด] การปิดยอดบัญชีทั่วไป ( PDF : 217KB ) ของอำเภอ โยโกฮาม่า

บัญชีทั่วไป

การปิดยอดบัญชีของบัญชีทั่วไป รายรับและรายจ่ายจริงที่ทำยอดเงินปิดรายจ่ายประจำปีให้ลดลงจาก 1,956,800,000,000 เยนรายรับประจำปียอดเงินปิด 1,935,900,000,000 เยนรายจ่ายประจำปียอดเงินปิดยอดเงินปิดรายรับประจำปีเป็น 7,400,000,000 เยนปีพ.ศ. 2566

รายได้ภาษีประจำเมืองเป็น 886,300,000,000 เยน (เพิ่ม 19,000,000,000 เยน ( +2.2% ) ที่เทียบกับปีงบประมาณก่อนหน้า) และอัพเดทที่ผ่านมาจำนวนมากที่สุดด้วยการเพิ่มรายได้ 2 ปีติดต่อกัน อัตราการเก็บของภาษีประจำเมืองกลายเป็น 99.4% ที่สูงเป็นประวัติการณ์

ใจความสำคัญของการปิดยอดบัญชีทั่วไปปีพ.ศ. 2566

การคำนวณพิเศษการบัญชีของบริษัทที่บริหารโดยรัฐบาล

เกี่ยวกับรายละเอียดของการคำนวณพิเศษการบัญชีของบริษัทที่บริหารโดยรัฐบาล ดูที่การคลังอำเภอ โยโกฮาม่าหนังสือสถิติที่ 19 บท

บัญชีทั่วไป

การปิดยอดบัญชีของบัญชีทั่วไป รายรับและรายจ่ายจริงที่ทำยอดเงินปิดรายจ่ายประจำปีให้ลดลงจาก 1,985,400,000,000 เยนรายรับประจำปียอดเงินปิด 1,957,900,000,000 เยนรายจ่ายประจำปียอดเงินปิดยอดเงินปิดรายรับประจำปีเป็น 11,700,000,000 เยนปีพ.ศ. 2566

ใจความสำคัญของการปิดยอดบัญชีบัญชีทั่วไป

บัตรบัญชี (สถานการณ์ของการปิดยอดบัญชีบัญชีทั่วไป)

เกี่ยวกับอัตราส่วนของการทำให้อยู่ในสภาพดีขึ้นเพื่อการตัดสินและอัตราการขาดแคลนเงินทุน

สภาวะการเงิน 4 ที่ผ่านมา

[การอธิบายจุด] สภาวะการเงิน ( PDF : 172KB ) ถึงอำเภอ โยโกฮาม่านี่

การเปลี่ยนแปลงตามกำหนดคุณสมบัติการจัดสรรไว้

แนวโน้มการเพิ่มขึ้นประกอบด้วยการจัดสรรไว้ทุกๆ ปี

ค่าใช้จ่ายบริการเพื่อความมั่นคงทางสังคมแวะเช่นการพัฒนาสูงวัยเพิ่มขึ้นมาก และค่าการบำรุงรักษาเช่นค่าหนี้สาธารณะหรือศูนย์นอกจากนี่แล้วเปลี่ยนแปลงที่ระดับสูงด้วย

การเปลี่ยนแปลง ( PDF : 118KB ) ตามกำหนดคุณสมบัติงบประมาณ

การเปลี่ยนแปลงรายได้ภาษีประจำเมือง

เพราะความซบเซาของอัตราความเร็วการเพิ่มขึ้นของจำนวนประชากร เสริมการเติบโตของรายจ่ายประจำปี และเกี่ยวกับรายได้ภาษีประจำเมืองที่คิดเป็นส่วนที่สำคัญของรายรับประจำปี ไม่เพิ่มขึ้น

จำต้องพึ่งพาแหล่งเงินทุนที่คล้ายเฉพาะกิจเรื่องการจัดตั้งงบประมาณของแต่ละปีงบประมาณเป็นสถานการณ์วิกฤต

การเปลี่ยนแปลง ( PDF : 111KB ) รายได้ภาษีประจำเมือง

การเปลี่ยนแปลงของยอดเงินคงเหลือเงินที่ขอยืมมาที่บัญชีทั่วไปสนับสนุน

ยอดเงินคงเหลือเงินที่ขอยืมมาที่บัญชีทั่วไปที่รวมการคำนวณพิเศษการบัญชีของบริษัทที่บริหารโดยรัฐบาลองค์กรอิสระอยู่ภายใต้รัฐบาลสนับสนุนลดมูลค่ารวมลงเพราะการออก municipal bond ที่วางแผนไว้ และไปยับยั้ง

75,600,000,000 เยนลดลงด้วยการปิดยอดบัญชีตั้งแต่ปีที่แล้วปีพ.ศ. 2566 และเป็น 3,038,600,000,000 เยน

การเปลี่ยนแปลง ( PDF : 104KB ) ของยอดเงินคงเหลือเงินที่ขอยืมมาที่บัญชีทั่วไปสนับสนุน

ค่าการต่ออายุการบำรุงรักษาของที่สาธารณะ

ค่าการต่ออายุการบำรุงรักษาของที่สาธารณะคือการตรวจสอบการซ่อมแซมการซ่อมแซมซึ่งจำเป็นสำหรับการรักษาของฟังก์ชันศูนย์ค่าใช้จ่ายเกี่ยวกับการต่ออายุ (นอกจากการสร้างใหม่)

ค่าการต่ออายุการบำรุงรักษา ( PDF : 236KB ) ของที่สาธารณะ

วิธีคิดของการบริหารการเงิน 5

วิถีทางในการบริหารการเงินของอำเภอ โยโกฮาม่า

[การอธิบายจุด] วิถีทางในการบริหารการเงินของอำเภอ โยโกฮาม่า ( PDF : 597KB )

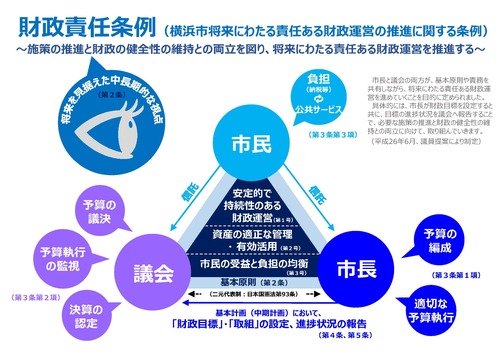

กฎระเบียบ (กฎระเบียบความรับผิดชอบการคลัง) เกี่ยวกับการส่งเสริมของการบริหารการเงินความรับผิดชอบหนึ่งเพื่ออนาคตอำเภอ โยโกฮาม่า

[การอธิบายจุด] กฎระเบียบความรับผิดชอบ ( PDF : 405KB ) การคลัง

นอกจากหน้าที่ความรับผิดชอบของกติกาภาคสนามเกี่ยวกับการบริหารการเงินของเมืองและนายกเทศมนตรีสภาประชาชน กำหนดหัวข้อที่จำเป็นสำหรับการบริหารการเงิน และด้วยเหตุนี้กฎระเบียบความรับผิดชอบการคลังตัดสินใจที่จะวางแผนการทำคู่กันสองอย่างกับการส่งเสริมของมาตรการที่จำเป็นและการรักษาของความปกติสุขการคลังเพื่อการส่งเสริมของการบริหารการเงินความรับผิดชอบหนึ่งเพื่ออนาคต

วิสัยทัศน์ (วิสัยทัศน์การคลัง) การคลังมุ่งไปทางการพัฒนาที่ยั่งยืนของอำเภอ โยโกฮาม่า

[การอธิบายจุด] วิสัยทัศน์ ( PDF : 1,098KB ) การคลัง

วิสัยทัศน์การคลังเป็นวิถีทางการคลังระยะกลางถึงระยะยาวของอำเภอ โยโกฮาม่า

จากนี้ไป ถึงมีช่วงเปลี่ยนแปลงใหญ่ของยุคสมัยที่ชื่อว่าการพัฒนาของการลดลงของประชากรและ super-aged society ที่คงจะได้รับการปฏิบัติอย่างเต็มที่ไป ก็กลายเป็นป้ายบอกทางทั่วไป เพื่ออำเภอ โยโกฮาม่าพัฒนาอย่างต่อเนื่องไปสู่อนาคต

วิสัยทัศน์การคลังมุ่งไปทางการพัฒนาที่ยั่งยืนของอำเภอ โยโกฮาม่า

2022-2025 อำเภอ โยโกฮาม่าแผนการ (ตอนการบริหารการเงิน) ช่วงกลาง

[การอธิบายจุด] 2022-2025 อำเภอ โยโกฮาม่าแผนการ ( PDF : 419KB ) ช่วงกลาง

ที่ตอนการบริหารการเงินของ 2022-2025 อำเภอ โยโกฮาม่าแผนการช่วงกลาง ปราศัยการทำคู่กันสองอย่างของ "การส่งเสริมของมาตรการและ การรักษา ของความปกติสุขการคลัง" ตามวิสัยทัศน์การคลัง

กำหนดเป้าหมายการคลัง และดำเนินมาตรการเพื่อเป้าหมายนั้นไปอย่างแน่นอน

2022-2025 อำเภอ โยโกฮาม่าแผนการช่วงกลาง

การกำหนดตำแหน่งของวิสัยทัศน์การคลังในการดำเนินการการบริหารท้องถิ่นของอำเภอ โยโกฮาม่า

คิดวิสัยทัศน์การคลังในฐานะวิถีทางการคลังระยะกลางถึงระยะยาวที่ทำประเด็นหลักของกฎระเบียบความรับผิดชอบการคลังโดยเฉพาะอย่างยิ่ง "กติกาภาคสนาม (ข้อ 2 ) ของการบริหารการเงิน" ให้เป็นการทำให้เป็นรูปเป็นร่างการเกิดประสิทธิผลเพื่อการทำให้เป็นจริงเป้าหมายที่ชื่อว่า "การส่งเสริม (ข้อ 1 ) ของการบริหารการเงินความรับผิดชอบหนึ่งเพื่ออนาคต" ของกฎระเบียบความรับผิดชอบการคลัง

ในวิสัยทัศน์การคลัง แสดง "รูปร่าง " การคลัง ที่ยั่งยืน" ที่ควรจะตั้งเป้าหมาย" โดยพื้นฐาน ของประเด็นหลักของกฎระเบียบความรับผิดชอบการคลัง และกำหนด "นโยบายพื้นฐาน ของการบริหารการเงิน" มุ่งไปทางการทำให้เป็นจริงนั้น นอกจากนั้น หลังจากตั้งอยู่บนนโยบายพื้นฐาน แล้วกำหนดการดำเนินการมุ่งไปทางอนาคต เพื่อจัดการกับหัวข้อที่เป็นรูปธรรมด้วย

ตามเนื้อหาของวิสัยทัศน์พวกนี้การคลัง ทำ "เป้าหมายการคลัง" และการติดตั้งของ "มาตรการ" ในแต่ละโครงการพื้นฐานทุกระยะเวลาแผนการ และทำการบริหารการเงินการจัดตั้งงบประมาณของแต่ละปีงบประมาณไปตามนี่ ด้วยเหตุนี้ดำเนินการรักษาเอาไว้ของความยั่งยืนการคลังไปอย่างมั่นคงมากกว่าเดิม เวลาดำเนินการบริหารการเงินระยะยาว เพราะหมุนกระบวนการที่ชื่อว่า "วิธีการตั้งเป้าหมาย → การดำเนินการ → การปรับปรุงการกลับ →" ไปที่ตอนกลาง

[การอ้างอิง] มาตรการของการบริหารการเงินที่ผ่านมา

สรุปเป้าหมาย (ตัวชี้วัด) ของแต่ละระยะเวลาแผนการที่มีจนถึงตอนนี้และการเปลี่ยนแปลงของมาตรการเกี่ยวกับการบริหารการเงินเช่นผลงานเป็นต้น

หันกลับมาสุดท้ายแผนการ 2018-2021 4 ปีอำเภอ โยโกฮาม่าช่วงกลาง ( PDF : 5,551KB )

การคาดการณ์ของสภาวะการเงิน 6

การคาดการณ์ (ระดับ 4 ปีที่แล้ว) การคลังของระยะเวลา " 2022-2025 อำเภอ โยโกฮาม่าแผนการช่วงกลาง"

การคาดการณ์การคลังที่คำนวณร่างงบประมาณปีพ.ศ. 2567 ที่ถูกจัดตั้งตามวิสัยทัศน์การคลังเบื้องต้นตามระบบภาษีการคลังปัจจุบันถึงฐานตัวเลขตามด้านล่าง

การประเมิน (ถึงปีพ.ศ. 2608 ) การคลังระยะยาว

เวลาจับกระแสนิยมการคลังระยะยาว และตรวจสอบทิศทาง ขณะดำเนินการบริหารการเงินที่ยั่งยืน เพื่อยึดเป็นพื้นฐาน ประกาศการประเมินการคลังระยะเวลายาวนานถึงปีพ.ศ. 2608

การประเมินการคลังระยะยาวของอำเภอ โยโกฮาม่า

การคาดการณ์ (ถึงปีพ.ศ. 2583 ) ของตัวชี้วัดหลายประเภท

สังเกตการณ์ทุกระยะเวลาแผนการช่วงกลาง และไปตาม "ทัศนคติของการประเมิน" ประเมินความยั่งยืนการคลังของโมะโทะอิชิโดยทั่วไป และในวิสัยทัศน์การคลัง กำหนดวิถีทางของการบริหารการเงินระยะกลางตามการประเมินนั้นเกี่ยวกับตัวชี้วัดการประเมินการรักษาสภาพให้ต่อเนื่อง และตัดสินใจที่จะปฏิบัติไปจริง

สถานการณ์ของตัวชี้วัดหลายประเภทในวิสัยทัศน์การคลังโดยพื้นฐาน ของ " 2022-2025 อำเภอ โยโกฮาม่าแผนการช่วงกลาง" ตามด้านล่าง

เอกสารการเงิน 7

ในฐานะการรองรับที่ข้อมูลสต๊อกและข้อมูลค่าใช้จ่ายที่ความขาดแคลนได้รับการชี้แจงด้วยการทำบัญชีของหน่วยงานราชการ บริษัทจัดหาข้อมูลการเงินอันเนื่องมาจากเอกสารการเงินอันเนื่องมาจากวิธีการแบบคิดเงินที่อำเภอ โยโกฮาม่า

เอกสารการเงินของอำเภอ โยโกฮาม่า

เอกสารคำนวณค่าใช้จ่ายในการบริหารตามกำหนดธุรกิจ

ที่อำเภอ โยโกฮาม่า สร้างเอกสารการเงินอันเนื่องมาจากมาตรฐานซึ่งทำให้เป็นหน่วยเดียวกัน และสร้างเอกสารคำนวณค่าใช้จ่ายในการบริหารตามกำหนดธุรกิจ ได้รับการทำให้ความเข้าใจเพื่อการบริหารท้องถิ่นของทุกท่านของพลเมืองลึกขึ้น และปรับปรุงสติต่อค่าใช้จ่ายของเจ้าหน้าที่ และที่มีประสิทธิภาพมากกว่าเดิม และใช้ประโยชน์จากแหล่งเงินทุนที่ถูกจำกัดอย่างได้ผล นอกจากนั้นที่หนังสือประเมินธุรกิจและเรื่องที่ยืนยันรวมกัน เชื่อมโยงไปกับการตรวจสอบการปรับปรุงของแต่ละธุรกิจ

เอกสารคำนวณค่าใช้จ่ายในการบริหารตามกำหนดธุรกิจ

ตัวชี้วัด (เกี่ยวกับการเปรียบเทียบเอกสารการเงินเมืองอื่นๆ ) ที่เกี่ยวข้องกับเอกสารการเงิน

จำนวนรวมที่หุ้นทุนต่อผู้อาศัย

หารราคารวมสุทธิหุ้นทุนด้วยประชากรสมุดผู้อาศัยขั้นพื้นฐานกับจำนวนรวมหุ้นทุนต่อผู้อาศัย การเปรียบเทียบองค์กรที่คล้ายคลึงกันทางอ้อมสามารถเป็นไปได้ เพราะทำในหนึ่งคน

ประเมินได้ว่าทรัพย์สินถูกสร้างให้ เป็น รูปร่าง เพราะทำการเปรียบเทียบอายุที่เพิ่มขึ้น กรณีที่เพิ่มขึ้น ในขณะเดียวกัน กรณีที่ลดลง วิเคราะห์ ว่าเป็นการลดลงของจำนวนเงินโดยผลหรือความเสื่อมสภาพที่พยายามจัดการกับการบีบอัดของทรัพย์สินโดยการลดลงของประชากร และประเมินได้ ถ้าเป็นการบีบอัดของทรัพย์สิน และการวิเคราะห์ของปัจจัยสำคัญ

จำนวนรวม ( PDF : 238KB ) ที่หุ้นทุนต่อผู้อาศัย

มูลค่ารายรับประจำปีปะทะอัตราส่วนทรัพย์สิน

กับมูลค่ารายรับประจำปีปะทะอัตราส่วนทรัพย์สิน หารราคารวมสุทธิหุ้นทุนด้วยมูลค่ารวมของรายรับประจำปี (ที่รวมยอดเงินคงเหลือ end of previous fiscal year เงินทุน)

จนถึงตอนนี้เป็นตัวชี้วัดที่แสดง ว่าทรัพย์สินที่ถูกทำให้เป็นรูปร่างเท่ากันกับส่วนสำหรับหลายของรายรับประจำปีของปีนั้น

มูลค่ารายรับประจำปีปะทะอัตราส่วนทรัพย์สิน ( PDF : 258KB )

อัตราค่าเสื่อมราคาทรัพย์สินถาวรมีตัวตน reduction of price

กับอัตราค่าเสื่อมราคาทรัพย์สินถาวรมีตัวตน reduction of price หารจำนวนรวมการเสื่อมราคายอดรวมด้วยมูลค่าที่ได้

คือตัวชี้วัดที่แสดงความเสื่อมสภาพของทรัพย์สินขององค์กรสาธารณะในภูมิภาค

อัตราค่าเสื่อมราคาทรัพย์สินถาวรมีตัวตน reduction of price ( PDF : 263KB )

อัตราส่วนสินทรัพย์สุทธิ

อัตราส่วนสินทรัพย์สุทธิหารสินทรัพย์สุทธิด้วยทรัพย์สินรวม

เป็นตัวชี้วัดที่แสดง ว่าสร้างทรัพย์สินที่ที่สามารถใช้ในรุ่นด้วยขึ้นเพราะภาระของอดีตและตอนนี้รุ่นในอนาคตแค่ไหน แสดงมีทรัพย์สินที่รุ่นที่สามารถใช้มากมายในอนาคต ขนาดอัตราส่วนนี้สูง

อัตราส่วนสินทรัพย์สุทธิ ( PDF : 256KB )

การเปรียบเทียบกับเมือง 8 อื่นๆ

ตัวชี้วัดหลายประเภท

อัตราส่วนค่าหนี้สาธารณะจริง

อัตราส่วนค่าหนี้สาธารณะจริงแสดงความใหญ่ของจำนวนเงินชำระหนี้เงินที่ขอยืมมาขององค์กรสาธารณะในภูมิภาคด้วยอัตราส่วนเพื่อขนาดการคลังขององค์กรสาธารณะในภูมิภาคนั้น

คือตัวชี้วัดซึ่งแสดงระดับของระดับและแผนบริหารจัดการเงินของภาระด้านการเงิน

อัตราส่วนในการรับภาระอนาคต

อัตราส่วนในการรับภาระแสดงความใหญ่หนี้สินที่ตอนนี้แบกภาระเช่นเงินที่ขอยืมมาขององค์กรสาธารณะในภูมิภาคเป็นต้นที่อัตราส่วนเพื่อขนาดการคลังขององค์กรสาธารณะในภูมิภาคนั้นในอนาคต

คือตัวชี้วัดซึ่งแสดงระดับของความเป็นไปได้ที่กดดันการคลังในอนาคต

financial coefficient

financial coefficient แสดงกำลังการคลังขององค์กรสาธารณะในภูมิภาค

ความสามารถการคลังเป็นกลุ่มแข็งแรง ขนาดค่าตัวเลขแพง และพูดว่า แหล่งเงินทุนมีพื้นที่พอได้

อัตราส่วนงบดุลปัจจุบัน

รายได้สำหรับใช้ทั่วไป (ภาษีท้องถิ่นเงินภาษีที่รัฐมอบให้เทศบาลท้องถิ่น) สามัญแสดงอัตราส่วนงบดุลปัจจุบัน ว่าถูกจัดสรรแค่ไหนเพื่อค่าใช้จ่าย (ค่าใช้จ่ายด้านบุคลากรค่าความช่วยเหลือค่าหนี้สาธารณะ) สามัญ

คือตัวชี้วัดซึ่งแสดงความยืดหยุ่นของโครงสร้างการเงิน

Laspeyres index

Laspeyres index แสดงระดับเงินเดือนของตำแหน่งปฏิบัติงานทั่วไปองค์กรสาธารณะในภูมิภาคการจัดการ เวลาทำเงินเดือนของ administrative occupation ข้าราชการได้ 100

พอ Laspeyres index เกิน 100 ข้าราชการของเทศบาลท้องถิ่นกลายเป็นสูงกว่าระดับเงินเดือนของข้าราชการ

ข้อมูลหลักการคลัง

ค่าใช้จ่ายบริการเพื่อความมั่นคงทางสังคม

ค่าใช้จ่ายบริการเพื่อความมั่นคงทางสังคมค่าใช้จ่ายที่ถูกจัดสรรเพื่อสาขาเช่นการรักษาสวัสดิการการดูแลเด็กการเลี้ยงดูบุตรการสังคมสงเคราะห์

อายุที่เพิ่มขึ้นดำเนินต่อไปอย่างรวดเร็ว และท่ามกลางรายจ่ายประจำปี ถูกใช้เป็นจำนวนมากที่สุดค่าใช้จ่ายบริการเพื่อความมั่นคงทางสังคม

ค่าใช้จ่ายและหนี้สินแบบลงทุน

ค่าใช้จ่ายแบบลงทุนค่าใช้จ่ายที่ถูกจัดสรรเพื่อถนนสะพานสวนสาธารณะโรงเรียนการบำรุงรักษาเงินทุนสังคมเช่นการก่อสร้างการเคหะเป็นต้น

ภาษีประจำเมือง

ขนาดประชากรใหญ่ และขนาดรายได้จากการเก็บภาษีของอำเภอ โยโกฮาม่าสะท้อนเพิ่มประชากรดำเนินต่อไปอีกมา และที่ยิ่งใหญ่ที่สุดที่เมืองใหญ่ที่ถูกกำหนดตามข้อบัญญัติของรัฐหลังปีพ.ศ. 2543

ประมาณครึ่งหนึ่งของรายได้จากการเก็บภาษีของโมะโทะอิชิเป็นสิ่งอันเนื่องมาจากภาษีประจำเมืองส่วนบุคคล ถึงได้รับผลกระทบจากความผันผวนสภาพเศรษฐกิจยาก เพราะอัตราส่วนที่ภาษีเทศบาลต่อนิติบุคคลคิดน้อย แต่รายได้จากการเก็บภาษีของพลเมืองปัจเจก การลดลงของรายรับถูกคาดการณ์เพราะการลดลงของประชากรในอนาคต เพื่อได้รับผลกระทบจากการเพิ่มและการลดของประชากรอย่างมาก

ทุน

ทุนจัดเข้าประเภทกับทรัพย์สมบัติอื่นเพื่อเป้าหมายที่แน่นอน และคือเงินเป็นเจ้าของ

ถ้าทุนเงินทุนสะสมเพื่อการชำระหนี้ เพื่อสอดคล้องกับความไม่สมดุลของแหล่งเงินทุนระหว่างปีงบประมาณในองค์กรสาธารณะในภูมิภาค ถ้าทุนการปรับให้เหมาะสมการคลัง กลายเป็นทุนที่ถูกสร้างขึ้น เพื่อที่จะเก็บเงินทุน เพื่อทำการคืนเงินให้ของพันธบัตรท้องถิ่นอย่างวางแผนไว้

[การเปรียบเทียบเมืองอื่นๆ ] ทุน (วิสัยทัศน์การคลังตอนการดำเนินการข้อมูล... 69 หน้า) ( PDF : 592KB )

อำเภอ โยโกฮาม่า 9 ตัวชี้วัดที่ไม่เหมือนใคร

อัตราส่วนค่าใช้จ่ายตายตัวจริง

อัตราส่วนค่าใช้จ่ายตายตัวจริงแสดงมูลค่าการจัดสรรไว้รายได้สำหรับใช้ทั่วไปนั้นในฐานะอัตราส่วนเพื่อรายได้สำหรับใช้ทั่วไป (เงินภาษีที่รัฐมอบให้เทศบาลท้องถิ่นของภาษีประจำเมืองเงินช่วยเหลือ prefectural tax ความหมายโดยทั่วไป) สามัญในฐานะ "ค่าใช้จ่ายตายตัว" " ค่าหนี้สาธารณะ" " ค่าใช้จ่ายด้านบุคลากร" " ค่าใช้จ่ายบริการเพื่อความมั่นคงทางสังคม" และเป็นตัวชี้วัดที่เป็นต้นฉบับของอำเภอ โยโกฮาม่า

จากนี้ไปควบคุม rigidification ของโครงสร้างการเงิน ขณะการเพิ่มขึ้นค่าใช้จ่ายบริการเพื่อความมั่นคงทางสังคมถูกคาดการณ์ และที่พร้อมเคลื่อนกำลัง และมีโครงสร้างการเงินที่ตอบสนองยืดหยุ่นไว้สำหรับภัยพิบัติทางธรรมชาติและการเปลี่ยนของสภาวะเศรษฐกิจทางสังคมถูกร้องขอจากรัฐบาลท้องถิ่น กำหนดเพื่อตัวชี้วัด เพื่อประเมินความยืดหยุ่นของโครงสร้างการเงินเช่นนี้จากแง่มุมของความยั่งยืนการคลังในด้านปริมาณ

อัตราส่วนค่าใช้จ่าย ( PDF : 212KB ) ตายตัวจริง

การเปลี่ยนแปลง (การปรับปรุงให้ทันสมัย) ของยอดเงินคงเหลือเงินที่ขอยืมมาที่บัญชีทั่วไปสนับสนุน

ยอดเงินคงเหลือเงินที่ขอยืมมาที่บัญชีทั่วไปที่รวมการคำนวณพิเศษการบัญชีของบริษัทที่บริหารโดยรัฐบาลองค์กรอิสระอยู่ภายใต้รัฐบาลสนับสนุนลดมูลค่ารวมลงเพราะการออก municipal bond ที่วางแผนไว้ และไปยับยั้ง

75,600,000,000 เยนลดลงด้วยการปิดยอดบัญชีตั้งแต่ปีที่แล้วปีพ.ศ. 2566 และเป็น 3,038,600,000,000 เยน

ใจความสำคัญ 10

รักษาระดับของการบริการประชาชนโดยหน่วยงานของรัฐเพราะการใช้เงินทุนสะสมเพื่อการชำระหนี้ให้เกิดประโยชน์ที่คล้ายเฉพาะกิจด้วยการจัดตั้งงบประมาณในปัจจุบันจากนี้ไปสภาวะการเงินของโมะโทะอิชิการรักษาสภาพให้ต่อเนื่อง และลด เพราะความขาดแคลนรายรับและรายจ่ายไปขยายมากขึ้นเพราะการลดลงของประชากรและความเสื่อมสภาพของการพัฒนาและที่สาธารณะสูงวัยอยู่ในสภาพวิกฤต

ในการคาดการณ์เข้มงวดเช่นนี้ จัดหาการบริการประชาชนโดยหน่วยงานของรัฐที่มั่นคงต่อไป และปกป้องชีวิตคนเมือง และจำเป็นต้องผูกอนาคตที่มั่งคั้งของโยโกฮาม่าไปสำหรับเด็กและประชาชนในอนาคต ดังนั้นคิด "วิสัยทัศน์ การคลัง มุ่งไปทางการพัฒนาที่ยั่งยืนของอำเภอ โยโกฮาม่า" ที่เป็นวิถีทางการคลังระยะกลางถึงระยะยาวเดือนมิถุนายนปีพ.ศ. 2565 และดำเนินมาตรการมุ่งไปที่การคลังที่ยั่งยืน

ตอนเอกสาร (ฉบับ EXCEL )

one stop ข้อมูลการเงิน (รายงานประจำปี) ข้อมูลค่าตัวเลข ( Excel : 29KB )

เพื่อเปิดไฟล์ของ Portable Document Format เครื่องอ่าน PDF อาจจะจำเป็นแบบแบ่งเป็นส่วนๆ

คนที่ไม่มีดาวน์โหลดได้ไม่มีค่าตอบแทนจากบริษัทอะโดบี

![]() ที่การดาวน์โหลดของดีซีอะโดบี Acrobat Reader

ที่การดาวน์โหลดของดีซีอะโดบี Acrobat Reader

การสอบถามที่หน้านี้

แผนกการเงิน กองการเงิน Local Finance Bureau

โทรศัพท์: 045-671-2231

โทรศัพท์: 045-671-2231

เครื่องแฟกซ์: 045-664-7185

หมายเลขอีเมล: za-zaisei@city.yokohama.lg.jp

ID หน้า: 249-430-549